Реферат: Развивая эффективный бизнес - система сбалансированных показателей

В.Г. Ерохин

В

условиях динамично развивающейся экономики все большее значение приобретают

информационные технологии и интеллектуальный капитал. Сегодня конкурентные

преимущества намного труднее приобрести за счет эффективного финансового

менеджмента и инвестиций в физические активы. Те факторы, которые составляли

ощутимые конкурентные преимущества для большинства компаний 10 лет назад, уже

не могут рассматриваться в качестве ключевых двигателей будущего успеха.

Способность компании мобилизовать и использовать свои нематериальные активы,

стала более значимым фактором.

В

настоящее время в связи с вступлением в силу с 1 июля 2003 года закона о

техническом регулировании конкурентные преимущества намного труднее приобрести

за счет эффективного финансового менеджмента и инвестиций в физические активы.

В процессе принятия решений руководители и собственники испытывают все большую

потребность в информации нефинансового характера. В условиях быстро

развивающихся рынков и острейшей конкуренции нефинансовая информация,

базирующаяся на оценке нематериальных активов предприятия, приобретает все большее

значение. Наряду с получением прибыли и повышением капитализации сегодня

первостепенное значение получают цели завоевания рынка и приобретения

конкурентных преимуществ. Лояльность клиентов, способность предприятия

обеспечить их удержание, прогрессивность технологий и отлаженность бизнес -

процессов, мощный и квалифицированный персонал - факторы которые имеют огромное

значение и оказывают влияние на стоимость компании в будущем. Система

Сбалансированных Показателей дает возможность оценить эти факторы и открывает

новые возможности для управления корпоративной стратегией.

Стратегия

фирмы становится как никогда важной. Именно поэтому построение организации,

ориентированной на покупателя и построение бизнеса ориентированного на

стратегию, являются одними из основных инициатив предпринимаемых большинством

динамичных и развивающихся компаний по всему миру. Как показали результаты

исследований, около 50% компаний строят системы оценки эффективности, базируясь

исключительно на финансовых показателях и теряя на этом около 12 млрд. долл.

США. Большинство систем оценки эффективности финансово - хозяйственной

деятельности базируются на годовом бюджете и оперативном плане компании. Данные

системы ориентированы на краткосрочные периоды и тактику фирмы, отнюдь не

стратегию.

В

основе построения системы лежат основополагающие принципы функционирования

организации, такие как миссия и видение компании. Несмотря на важность

стратегического управления построенного на концепции MOS (Mission - Миссия),

Objectives - Стремления, Strategies - Стратегия), ей присущ ряд существенных

недостатков. Одним из них является разрыв имеющий место между долгосрочным

видением фирмы и текущими действиями сотрудников. Как следствие подобного

разрыва в крупных корпорациях, имеющих несколько дочерних подразделений,

менеджеры высшего звена имеют свое собственное понимание основополагающих

принципов организации и ее стратегии, как правило, отличающееся от мнений

других руководителей, что приводит к ситуации, когда ключевые управленцы либо

направляют организацию в разные стороны, либо находятся в бездействии, не зная

в каком направлении двигаться вообще.

Таким

образом, руководители не могут обеспечить оперативную связь результатов текущей

деятельности с долгосрочной стратегией фирмы. В лучшем случае им удается

связать результаты деятельности и плановые показатели в рамках годового

бюджета.

Система

Сбалансированных Показателей эффективно решает все эти проблемы, беря на себя

управление такими ключевыми процессами как перевод видения в стратегии,

коммуникация и связь, бизнес-планирование, усиление обратной связи и обучение

стратегии.

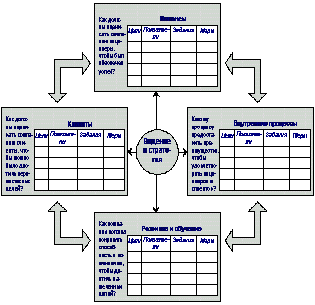

Предлагаемая Вашему вниманию Система

Сбалансированных Показателей (ССП) или Balansed Scorecard (BSC) включает в себя

как финансовые показатели оценки результатов деятельности, так и учитывает

важность показателей нефинансового характера оценивающих удовлетворенность

покупателей, эффективность внутренних бизнес - процессов, потенциал сотрудников

в целях обеспечения долгосрочного финансового успеха компании. Переводит миссию

и общую стратегию компании в систему четко поставленных целей и задач, а также показателей

определяющих степень достижения данных установок в рамках четырех взаимно

интегрированных основных проекций: финансов, маркетинга, внутренних бизнес -

процессов, обучения и роста.

Система

сбалансированных показателей измеряет то, что не измеряет бухгалтерский учет.

Контроль качества товаров целиком будет осуществляться самим производителем и

рынком через механизмы спроса и конкуренции.

Предлагаемая

система дает высшему руководству совершенно новый инструмент управления,

переводящий видение компании, ее стратегии в набор взаимосвязанных

сбалансированных показателей, оценивающих критические факторы не только

текущего, но и будущего развития, возможность связать стратегию компании с

набором взаимосвязанных Ключевых Показателей Результативности (КПР или KPI),

индивидуально разработанных для различных уровней управления и связанных между

собой. Оценка эффективности, основанная на нефинансовых показателях, таких как

удовлетворенность собственников, клиентов или скорость, с которой новые

продукты выводятся на рынок, имеют решающее значение.

Создание на предприятии, объединении системы

на основе сбалансированной системы показателей с целью интеграции уровней

стратегических и оперативных задач, финансовых параметров, отношений с

клиентами, бизнес - процессов и интеллектуального капитала компании. Построение

стратегически сфокусированной организации, предусматривающей реализацию пяти

основных принципов: трансформирование стратегии на оперативный уровень;

построение организации в соответствии со стратегией; реализация стратегии

становится каждодневной работой всего персонала компании; разработка и

реализация стратегии становится непрерывным процессом; изменения реализуются

через сильное, эффективное лидерство. Задача состоит в том, чтобы не только

сформулировать стратегию, но и обеспечить ее реализацию в режиме реального

времени.

Сбалансированная

система показателей (ССП) - новый инструмент, нацеливающий компанию на

стратегию долгосрочного успеха, переводящий видение компании и ее стратегии в

набор взаимосвязанных сбалансированных показателей, оценивающих критические

факторы не только текущего, но и будущего развития организации.

Система

создает фундамент для развертывания Lигрового поля руководителя¦, давая ему

возможность моделировать как уже произошедшие (Lа что было бы, если бы я...¦),

так и будущие (Lа что будет, если я...¦) события, выполнять сравнительный

анализ фактических и целевых показателей по разнообразным оценочным параметрам,

проводить анализ методом Lчто, если-¦ и моделировать различные сценарии с

применением собственных метрик, а также создает предпосылки для создания, как

сейчас модно говорить на Западе, Lкабины управления¦ для топ - менеджеров

компании.

Первый уровень. Проекция финансов.

Первый

уровень построения карты сбалансированных показателей заключается в определении

стратегической цели (планируемого результата) в финансовых показателях. Такой

подход создает надежную основу для дальнейшего планирования - в нем выражен

реальный интерес собственников бизнеса. Выбор стратегии определяет модель

построения организации, направления инвестиционных решений, соотношение показателей

прибыли и риска на вложенный капитал, включая временной параметр.

Второй уровень. Проекция маркетинга.

Стратегический

маркетинг - предложение ценности для клиента.

Успешная

реализация стратегии и, соответственно, достижение финансовых результатов, определяется

точной настройкой предлагаемых продуктов и услуг на потребности целевых

сегментов. Второй уровень стратегической карты представляет, таким образом,

проекцию финансовых целей стратегических бизнес - единиц на маркетинговое поле

конкретных групп потребителей. Фокус внимания сосредоточен на создании ценности

для клиентов.

Следует

подчеркнуть, что товар сам по себе на потребительском рынке продается все реже

и реже. Он все больше превращается в услугу. Этот процесс обусловлен тем

обстоятельством, что клиент становится все более требовательным. Задача состоит

в том, чтобы на массовых рынках обеспечить индивидуальный подход к каждому

потребителю.

Базовые

характеристики выбранных рынков и особенности целевых групп потребителей,

определяют параметры настройки баланса показателей, формирующих предлагаемую

компанией ценность.

Третий уровень. Проекция внутренних бизнес

- процессов.

Управление

системой конкурентных преимуществ и реинжинирингом бизнес -процессов.

Два

предыдущих уровня посвящены соответственно построению стратегического и

маркетингового контуров управления компании. На третьем уровне стратегической

карты проводится настройка организации внутренних процессов в компании. Целью

данной настройки является максимальное обеспечение сочетания интересов

собственников (финансовые цели) и потребителей (ценность для клиента). Иными

словами, бизнес - процессы в компании должны быть выстроены таким образом,

чтобы обеспечить максимальное предоставление ценности для клиентов с минимально

возможными издержками. Точная настройка бизнес - процессов обеспечивает

оптимальный уровень дифференциации продуктов и услуг для конкретного рыночного

сегмента. Минимизация издержек за счет реинжиниринга позволяет достигать

высокого уровня рентабельности, создавая тем самым условия для реализации

стратегии оптимальных издержек - низкая себестоимость в сочетании с глубокой

дифференциацией продуктов и услуг. Одним из главных достоинств ССП как

инструмента управления является возможность проектирования и отслеживания

причинно-следственных связей как по вертикали - через все четыре уровня, так и

по горизонтали - связь потоков работ через параметры входов и выходов. Принципы

в чем-то схожи с вертикальным и горизонтальным анализом бухгалтерского баланса.

Для каждого бизнеса можно выявить и оценить соответствующие настройки,

позволяющие спроектировать и создать оптимальную модель бизнеса.

Четвертый уровен. Проекция обучения и

роста.

Управление

человеческими ресурсами.

Уровень

обучения и инноваций во многих смыслах является ключевым для построения и

эффективного использования Системы Сбалансированных Показателей. Базовая логика

звучит следующим образом: если у Вас есть нужный персонал (уровень обучения и

развития), делающий правильные вещи (уровень внутренних процессов), тогда

клиент будет удовлетворен (уровень перспектив по клиентам), и компания

достигнет стратегических финансовых целей (уровень финансовых перспектив).

Акцент ставится на производительность персонала, его удовлетворенность и

удержание.

Показательно,

что попытки прямого проецирования западной методики на уровень российских

компаний не дают желаемого результата. Все показатели вроде правильные - знание

сотрудниками стратегии, уровень квалификации кадров и т.д. Не хватает самого

главного - жесткой логической связки показателей предыдущих уровней с

показателями обучения и роста.

Проблема

решается, если подойти к ней с точки зрения закрепления параметров выхода

бизнес - процессов за конкретными ответственными лицами либо должностями. Суть

предлагаемого подхода очевидна - во-первых, определяются "хозяева"

бизнес - процессов, и, во-вторых, задаются параметры, спроецированные исходя из

стратегических целей.

Типичная

ошибка российских предпринимателей заключается в том, что они зачастую не

разобравшись со стратегическими целями компании, а, следовательно, не решив

задачи управления человеческими ресурсами в плане долгосрочного целеполагания,

пытаются решать задачи управления персоналом. Попытка решить мотивационные

задачи, основываясь на оперативных показателях (от объема выручки, выполнения

текущих бюджетов и т.д.), ведет к разрыву между долгосрочными и оперативными

задачами.

Итак,

мы рассмотрели основные этапы построения Системы Сбалансированных Показателей,

не детализируя их.

Подводя

итоги можно сказать следующее.

Ответом

на потребность в механизмах опережающего, повседневно - стратегического

управления является Сбалансированная Система Показателей (ССП). ССП - это

механизм последовательного доведения до персонала стратегических целей компании

и вовлечение сотрудников в их реализацию.

Контроль

за тем достигнута цель или нет, осуществляется через ключевые показатели

результативности - Key Perfomance Indicators (KPI- s), которые являются, по

сути, измерителями достижимости целей, а также показателями эффективности

бизнес - процессов и работы каждого отдельного сотрудника.

Преимущество

ССП состоит в том, что предприятие, внедрившее эту систему, получает в

результате Lсистему координат¦ действий в соответствии со стратегией на любых

уровнях управления.

Методика

может с одинаковым успехом использоваться и транснациональными корпорациями, и

мелкими, новыми и быстро развивающимися бизнесами, поскольку решает ключевую

проблему любой организации, независимо от ее размера - приведение бизнес -

процессов и действий служащих к единой стратегии.

Результат внедрения:

Внедрение

системы сбалансированных показателей дает возможность:

получением

стабильной прибыли и экономической добавленной стоимости;

повышение

капитализации компании;

завоевание

компанией целевых рынков;

достижение

лояльности клиентов, способности компании обеспечить их удержание;

обеспечение

прогрессивности технологии и отлаженности бизнес - процессов;

приобретения

опережающих конкурентных преимуществ;

создания

мощного и высококвалифицированного кадрового состава;

достижение

факторов, оказывающих воздействие на рост стоимости компании;

гибкое

реагирование компании на внешние и внутренние Lвозмущения¦;

система

переводит миссию и общую стратегию компании в систему четко поставленных целей

и задач, а также показателей определяющих степень достижения данных установок в

рамках четырех основных проекций: финансов, маркетинга, внутренних бизнес -

процессов, обучения и роста.

система

сбалансированных показателей измеряет то, что не измеряет бухгалтерский учет.

Система

обеспечивает:

органичное

сочетание интересов акционеров, потребителей, партнеров и кредиторов;

максимальное

обеспечение интересов собственников и потребителей;

По

существу ССП - система становится единым стержнем, объединяющим жизненно важные

операции компании. Такая интеграция позволяет корпоративным пользователям

применять сбалансированные системы показателей для управления все

сокращающимися производственными циклами и сохранять конкурентоспособность

компании на высоком уровне.

Трансформация

стратегических целей через промежуточные параметры (нормативы бизнес -

процессов) позволяет решить основную проблему организации эффективного бизнеса

- интеграцию стратегического и оперативного уровней управления. LНе измеряемо -

не управляемо¦.

Всегда

нужно помнить, что в принципе нельзя управлять ни результатами, ни процессами.

Управлять можно людьми, которые решают соответствующие задачи.

Список литературы

Emmanuel C., Otley D. Readings in Accounting for Management

Control. - Chapmann and Hall, 1995.

Merchant K. Control in Business Organizations. - Boston (Ma.,

USA): Harvard Graduate School of Business, 1985.

Chakravarthy B.S. Measuring strategic performance // Strategic

Management Journal. - 1986. - ¦ 7. - P. 437-458.

Dearden J. Measuring profit center managers // Harvard Business

Review. - September/October 1987. - Vol. 65. - P. 84-88.

Kaplan R.S., Norton D.P. The Balanced Scorecard: Translating

Strategy into Action. - Boston (Ma., USA): Harvard Business School Press, 1996.

Stewart, Thomas A. Accounting Gets Radical // Fortune. - 2001. - Mondey,

April 16.

Ampuero M., Goranson J., Scott J. Solving the Measurement Puzzle:

How EVA and the Balanced Scorecard Fit Together // The Cap Gemini Ernst &

Young Center for Business Innovation. Issue 2 ?Measuring Business Performance¦.

- 1998. - P. 45-52.

Kaplan R.S., Norton D.P. The Balanced Scorecard - Measures then

drive Performance // Harvard Business Review. - 1992. - Vol. 70. - N 1. - P.

71-79.

Kaplan R.S., Norton D.P. Linking the balanced scorecard to

strategy // California Management Review. - 1996. - Vol. 4, Fall. - P. 53-79.