| Главная |

| Новости |

| Разделы |

| Работы |

| Контакты |

| E-mail |

| Центральная Научная Библиотека |

|

|

|

|

|

|

| Главная |

|

|

|

Итог раздела 3: 1. Стоимость основных фондов ( включая СМР и пуско-наладку ) – 532,0 тыс. руб. 2. Стоимость технической документации и лицензии на право производства хлебобулочных изделий – входит в стоимость оборудования – см. п. 1. 1, таблица 2. 3. Годовые издержки на эксплуатацию и содержание оборудования ( итог графы 5 + итог графы 7 ) : 53,2 + 26,6 = 79,8 тыс. руб. , в том числе амортизация за год составила 53,2 тыс. руб. 4. Издержки на одно изделие при годовом выпуске 1080 тыс. шт. соответственно ( 79,8 / 1080 = 0, 074 руб. ), в том числе амортизация на одно изделие ( 53,2 / 1080 = 0, 049 руб. ).

3.2. Расположение АО « Турецкий батон ».

Предварительно изучив рынок арендуемых помещений, мы пришли к выводу, что наше предприятие, будет располагаться на производственной площади 300 квадратных метров. Это будет вся производственная площадь, включая складские помещения. Площадь для мини пекарни будет арендоваться в центре города Геленджика. Территория пекарни будет располагаться в непосредственной близости с транспортными путями. Предполагается полная и удобная доступность автомобильного транспорта. А так же предполагается наличие квалифицированных трудовых ресурсов и социально – культурной инфраструктуры, близости рынков сбыта ( магазины торговли продуктами питания и хлебобулочными изделиями ), близости поставщиков сырья ( Геленджикские базы оптовой торговли ). Эта территория в 300 квадратных метров предполагает дальнейшее расширение производства. Арендуемая территория также предполагает наличие энергетических сетей ( электрических, тепловых, водопроводных, канализационных, телефонных ). По нашим данным 1 квадратный метр арендуемой площади будет стоить 10 руб. в месяц. Таким образом аренда производственной площади нам обойдется в 3000 руб. в месяц. 4. Нормы расхода и стоимость основных материалов, вспомогательных материалов для технологических целей

Таблица 4.3. Сводная таблица норм расхода и стоимости основного сырья для производства одного изделия ( турецкий батон )

Основное сырье Ед. Цена за ед. с Норма расхода Стоимость изм. транспортн. на одно на одно расходами изделие изделие

1. Мука пшени - кг. 3, 9 0, 32 1, 25 чная хлебопекарная высшего сорта

2. Дрожжи хлебопекарные кг. 10 0, 0062 0, 062

3. Соль поваренная кг. 1, 00 0, 008 0, 008 пищевая

4. Сахарный песок кг. 10 0, 003 0, 03

5. Улучшитель кг. 38 0, 00055 0, 02

6. Масло расти- кг. 20 0, 001 0,02 тельное

Итого : стоимость основного сырья на одно изделие 1, 39

Таблица 4.4. Сводная таблица потребности в технологическом сырье при годовом выпуске1080 тыс. шт.

Потребность в

Основное сырье Ед. измер. сутки месяц год

1 Мука пшени - кг. 960 28800 345600 чная хлебопекарная высшего сорта

2 Дрожжи хлебопекарные кг. 18,6 558 6700

3 Соль поваренная кг. 24 720 8640 пищевая

4 Сахарный песок кг. 9 270 3240

5 Улучшитель кг. 1, 65 49,5 594

6 Масло расти- тельное кг. 3 90 1080

Таблица 4.5. Расчет стоимости энергоносителей и топлива на технологические цели при производстве одного изделия ( батон турецкий )

Энергоноситель Ед. изм. Цена за единицу Расход на Стоимость на в руб. одно одно изделие изделие ( руб. )

1 Электроэнергия квт. час 0,45 0,022 0,01 2 Отопление г/кал. 396,0 0,00002 0,008 3 Вода м3 5,38 0,0007 0,004 4 Канализация м3 5,06 0,0006 0,003 5 Мусор м3 48,0 0,00007 0,003 6 Связь 112,0 0,00002 0,002 7 Диз. топливо литр 4,0 0, 03 0,12

Итого : стоимость энергоносителей на одно изделие 0,15

Примечание : в строке 2 таблицы 5 учитывается топливо идущее на работу пекарной печи + топливо, идущее на обслуживание автотранспорта это – ( 90 литр.+10 литр. )

Так же необходимо учесть арендную плату производственных помещений, которая будет составлять 3 тыс. руб в месяц. Таким образом аренда, ложащаяся на дневной выпуск изделий ( 3 тыс. шт. ) будет составлять 100 руб. Соответственно, стоимость арендных платежей на одно изделие составит 0, 033 руб.

Итог раздела : 1. Стоимость основного сырья для производства одного изделия ( турецкий батон ) в день составляет 1, 39 руб. 2. Стоимость энергоносителей для производства одного изделия составляет 0, 15 руб. И так прямые материальные затраты на производство одного изделия составили – 1,54 руб. 5 . Штат работников мини - пекарни

Штат пекарни должен состоять из следующих должностей:

- коммерческий директор; - заведующий производством; - бухгалтер; - пекарь; - разнорабочий; - водитель.

Коммерческий директор занимается вопросами реализации продукции. В его обязанности входит заключение договоров с розничной торговой сетью, контроль за расчетами с магазинами. В обязанности заведующего производством входит обеспечение бесперебойной работы пекарни. Для этого необходима своевременная доставка сырья для приготовления теста. Кроме того зав.производством следит за техническим состоянием оборудования и должен своевременно приглашать специалистов для его технического обслуживания. Пекари занимаются непосредственной выпечкой хлебобулочных изделий. Разнорабочие выполняют вспомогательную работу, такую как разгрузка муки, сахара и других составляющих теста, погрузка хлеба в машину для отправки в магазины, мелкие наладочные работы, уборка помещения и другую необходимую работу. В обязанности водителя входит доставка готовой продукции в магазины, с которыми заключены договора на поставку. Также он имеет право получать наличные деньги за реализованную продукцию в магазинах. Время работы предприятия при непрерывной работе в две смены – 360 дней, в год ( 8 х 2 х 360 ) = 5760 часов в год.

F в. = D p. x T cм. x ( 1 – δ / 100 ) T cм. – продолжительность смены /час./ D p. – количество рабочих дней в году F в. - фонд времени одного рабочего в год δ – процент невыходов на работу ( среднее значение 10 – 20 % ). Фонд времени одного рабочего в год при 8 – часовом рабочем дне составляет 8 час. х 253 дня – ( 8 х 253 х 0, 12 ) = 1781 час. По данным нашего предприятия явочное число основных производственных рабочих при изготовлении турецкого батона составляет – 5 человек. Списочное количество рабочих при 2 – х сменном непрерывном режиме по скользящему графику составит : 5 чел. х 5760 часов в год / 1781 часов = 16 человек. Численность остальных категорий работающих смотри в структуре управления. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||

Зав. производством Бухгалтер

![]()

Пекари - 9

Разнорабочие - 5

Водитель – 2

Итого – 19 человек

![]()

Рис.5.2. Структура управления АО « Турецкий батон » по производству хлебобулочных изделий ( при непрерывной работе в 2 смены (360 дн. в году)).

6 . Оплата труда работников мини - пекарни

Система оплаты труда принимается – повременная, месячная, при условии выполнения сменного задания надлежащего качества.

Таблица 6. 6.

Зарплата основных производственных рабочих, основная и дополнительная

( дополнительная = 15 % от основной )

Основные Количество Зарплата ( руб. )

![]()

![]()

![]() производственные человек

производственные человек

рабочие В месяц В год Всего

на 1 чел. на 1 чел. в год

![]()

Неквалифицированные 6 500 6000 36000

![]()

Полуквалифицированные 5 600 7200 36000

![]()

Квалифицированные 5 700 8400 42000

![]()

Итого 16 114000

![]()

Зарплата на одно изделие составит 114000 руб. / 1080000 шт. = 0, 105 руб.

От фонда заработной платы производятся начисления налогов на заработную плату:

- в пенсионный фонд ;

- в фонд социального страхования ;

- в фонд занятости ;

- в фонд обязательного медицинского страхования .

В сумме эти налоги составляют 38, 5 %. Таким образом налоговые отчисления от фонда заработной платы – 0, 04 руб.

Всего зарплата с отчислениями на одно изделие ( 0, 105 + 0, 04 ) = 0, 145 руб.

Таблица 6.7.

Зарплата административно – управленческого персонала и МО персонала АО

|

Количество Зарплата ( основная + доп. ) руб. Состав человек В месяц В год Всего на 1 чел. на 1 чел. в год Управление 1 1600 19200 19200 Служащие (администрация ) 2 800 9600 19200

Итого 3 38400

|

|

|

|

|

Фонд оплаты труда ( Ф.O.T. ) на одно изделие 38400 руб. / 1080000 шт. = 0, 036 руб.

Отчисления на социальные нужды ( 38, 5 % ) – 0, 014 руб.

Всего на одно изделие ( 0, 036 руб. + 0, 014 руб. ) = 0, 05 руб.

Таблица 6.8.

Годовой фонд оплаты труда всего персонала АО « Турецкий батон »

Количество Зарплата ( основная + доп.) руб.

![]()

![]()

![]() Состав персонала человек

Состав персонала человек

В месяц В год Всего

на 1 чел. на 1 чел. в год

![]()

Неквалифицированные 6 500 6000 36000

Полуквалифицированные 5 600 7200 36000

Квалифицированные 5 700 8400 42000

рабочие и технический

персонал

Служащие и администрация 2 800 9600 19200

Управление 1 1600 19200 19200

![]()

Итого 19 152400

![]()

Зарплата на одно изделие составит 152400 руб. / 1080000 шт. = 0, 141 руб.

Отчисления на социальные нужды ( 38, 5 % ) – 0, 054 руб.

Всего зарплата с отчислениями на одно изделие ( 0, 141 + 0, 054 ) = 0, 195 руб.

Средняя зарплата на одного человека персонала в месяц ( основная и дополнительная ) – ( 6 х 500 ) + ( 5 х 600 ) + ( 5 х 700 ) + ( 2800 ) + ( 1 х 1600 )

![]() =

668, 42 руб

=

668, 42 руб

19

Итог раздела :

Таблица 6.9.

№ Статьи затрат Сумма Примечание

строк ( в руб. на

![]() 1 изделие )

1 изделие )

1 Содержание и эксплуатация

оборудования ( основных 0, 074 Итог

фондов ) раздела 3

В том числе :

амортизационные 0, 049

отчисления

![]()

2 Аренда помещения 0,01

![]()

3 Зарплата ( основная 0, 036 Таблица 7

и дополнительная )

административно –

управленческого персонала

и МО персонала АО

![]()

4 Отчисления на социальные

нужды ( 38, 5 % ) 0, 014 Таблица 7

![]()

5 Зарплата с отчислениями

(стр. 3 + стр. 4) 0,05

![]()

6 Накладные расходы

(без статей 1-5)

Включая налоги и сборы: 0,058

- на пользователей автодорог;

- транспортный налог ; 55 % к зарпл.

- налог с владельцев ТС ; основных

- на приобретение ТС ; производств.

- гербовый сбор ; рабочих

- прочие Таблица 6

План реализации проекта состоит из трех основных этапов ( рис. 7.3.) I этап I I этап I I I этап

Строительно -монтажные и Освоение Производство

пусконаладочные производства

работы

работы

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 1

2 3

4

1

2 3

4

1 месяц 1 месяц 5 лет

На первом этапе выполняются следующие работы :

- строительно – монтажные работы ( СМР ) подготовка к монтажу оборудования ;

- строительные работы по благоустройству территории ;

- закупка и получение оборудования и транспортного средства ;

- монтаж оборудования и пусконаладочные работы ;

- обучение персонала ;

- сдача оборудования в эксплуатацию ;

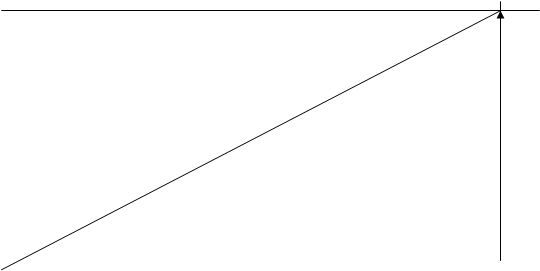

Второй этап – освоение производства ( выход на проектную мощность ) расчитан на один месяц и представлен на графике рис. 7.4.

![]()

Выпуск

( тыс. шт. ) Проектная мощность

90 А

![]()

![]()

![]()

![]() 45

45

20

![]()

![]()

![]()

![]()

![]()

![]()

![]() О В Время

О В Время

![]()

2 3 4 5 6 7 8 ( недели )

Проектная мощность достигается в конце восьмой недели ( конец второго месяца осуществления проекта ) , когда выпуск изделий в следующем месяце будет равен

90 тыс. шт. Общий объем выпуска хлебобулочных изделий за период освоения находим как площадь условного треугольника ( А О В ) - 90 х 1 = 45 тыс.шт

![]() 2

2

Оценка предстоящих затрат и результатов осуществляется в пределах расчетного периода, продолжительность которого ( горизонт расчета ) принимаем из реального срока службы основного технологического оборудования , равного пяти годам после освоения производства. Горизонт расчета измеряется количеством шагов расчета. За шаг расчета при определении показателей эффективности в пределах расчетного периода принимаем:

- один месяц для первого года реализации проекта;

- один год для последующих периодов.

Таблица 7.10.

План производства по годам

![]()

![]()

![]()

![]() Этапы Годы

Этапы Годы

![]() реализации

реализации

проекта 1 2 3 4 5

1-й 2 – й 3 - 12 мес.

мес. мес. Произ- П р о и з в о д с т в о

СМР, Освоен. водство

пуско - произв.

наладка

Выпуск

батонов - 45 900 1080 1080 1080 1080

( тыс. шт. )

8. Определение финансово – экономических показателей проекта

8.1. Калькуляция издержек производства и сбыта продукции АО « Турецкий батон ».

Ранее произведенные расчеты сводим в таблицу 8.11 и определяем :

- производственную себестоимость ;

- полную себестоимость ;

- условно - постоянные издержки ( У . Пос . ) ;

- условно – переменные издержки ( У . Пер . ) ;

Калькуляция себестоимости хлебобулочного изделия ( турецкий батон )

|

|||

Статьи затрат рублях полной Примечание

себестоимости

![]()

![]()

1. Сырье и материалы 1, 39 73, 4 Раздел 5

табл. 3

![]()

2. Энергия и топливо на

технологические цели 0, 15 7, 9 Раздел 5

табл. 5

![]()

3. Зарплата основная и

дополнительная 0, 105 5, 5 Раздел 6

табл. 6

![]()

4. Отчисления на

социальные нужды 0, 04 2 Раздел 6

( 38, 5 % ) табл. 6

5. Зарплата с

отчислениями 0, 145 7, 6 Раздел 6

табл. 6

![]()

6. Содержание и

эксплуатация 0, 074 3,.9 Таблица 9

оборудования в том числе

амортизация

0, 049

![]()

7. Аренда помещения 0, 01 0, 5

![]()

8. Фонд оплаты труда

административно –

управленческого персонала

![]() с

отчислениями 0,

05 2, 6 Таблица 9

с

отчислениями 0,

05 2, 6 Таблица 9

Статьи затрат рублях полной Примечание

себестоимости

9. Накладные расходы

( без статей 6, 7 и 8 ) 0, 058 3, 1 Таблица 9

![]()

10. Производственная

себестоимость 1, 876 99

![]()

11. Реклама 0, 019 1 см. раздел 2

![]()

![]()

13. Условно – постоянные

издержки 0, 21 11, 1 стр. 6 + 7 + 8

+ 9 + 11

![]()

14. Условно – переменные

издержки 1, 685 88, 9 стр. 1 + 2 + 5

![]()

15. Условно – постоянные

издержки без амортизации 0, 161 8, 5

![]()

8. 2. Общие инвестиции.

Общие инвестиции складываются из :

- первоначальных фиксированных инвестиций в основные фонды, равных 532,0 тыс. руб.

( смотри итог раздела 3 ) ;

- замещения основных фондов ;

- прироста оборотного капитала .

Амортизационные отчисления по основным фондам по годам реализации проекта приведены в таблице 8.12.

Таблица 8.12.

Амортизационные отчисления по основным фондам по годам реализации проекта / тыс. руб./

|

|||

![]()

![]()

![]()

Наименовани Первона- Норма Годы реализации проекта Остаточная

![]()

![]()

![]()

![]()

![]()

![]() основных чальная аморти- Износ

основных чальная аморти- Износ

фондов стоимость зации

1 2 3 4 5

![]()

![]() 1 2 3 4

5 6 7 8 9 10

1 2 3 4

5 6 7 8 9 10

![]()

1. Оборудование, включая СМР и пуско-наладку

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

1. 1. Комплект техноло –

гического оборудования 437.0 10 36.4 43.7 43 7 43.7 43.7 211.2 225.8

полная документа -

ция для производства

хлебобулочных изделий

![]()

1. 2 Прочее оборудование 25 10 2, 1 2, 5 2, 5 2, 5 2, 5 12, 1 12, 9

![]()

Итого по группе 1 462.0 38.5 46.2 46,2 46.2 46,2 223,3 238,7

2. Транспортные средства

( специализированный 70 10 5, 8 7 7 7 7 33, 8 36, 2

автомобиль для пере –

возки хлеба 1 шт. )

![]()

Итого по группе 2 70 5, 8 7 7 7 7 33, 8 36, 2

![]()

![]()

![]()

![]()

![]()

- запасы материалов и комплектующих изделий ( стоимость материалов и комплектующих изделий на одно изделие х норма запасов в сутки х среднесуточный выпуск изделий ) ;

- объем незавершенного производства ( длительность производственного цикла х среднесуточный выпуск изделий х себестоимость одного изделия без амортизации х коэффициент готовности незавершенного производства ) ;

- складские запасы готовой продукции ( норма запаса готовой продукции в сутки х среднесуточный выпуск продукции х себестоимость одного изделия без амортизации ). Расчет прироста оборотных средств приведен в таблице 8.13.

Таблица 8.13.

Расчет прироста оборотных средств

|

|||

По годам реализации проекта

![]()

Показатели 1 – й год

Всего по месяцам

![]()

![]()

![]()

![]()

2 3 4

![]()

1 Выпуск батонов ( тыс. шт. ) 45 90 90

![]()

2 Среднесуточный выпуск 1, 5 3 3

( тыс. шт. )

![]()

3 Запасы сырья с

месячным опережением 62, 55 125, 1 125,1

( тыс. руб. )

( стр. 3. 1. х стр. 3. 2. х стр. 2 )

![]()

3. 1. Стоимость сырья и 1, 39 1, 39 1, 39

комплектующих на

одно изделие ( руб. )

![]()

3. 2. Норма запаса ( в сутках ) 30 30 30

![]()

4. Объем незавершенного произво-

дства ( тыс. руб. ) 1, 79 1.66 1.66

( стр. 4. 1. х стр. 4. 2. х стр 4. 3. )

![]()

4. 1. Длительность производстве- 1 1 1

![]() нного

цикла ( в сутках )

нного

цикла ( в сутках )

4. 2. Себестоимость одного 1,.99 1, 85 1, 85

изделия без амортизации ( руб. )

( табл. 16, стр. 10 )

![]()

4. 3. Коэффициент готовности

незавершенного производства 0, 9 0, 9 0, 9

![]()

5. Складские запасы готовой продукции

( тыс. руб .)

( стр. 5. 1. х стр. 2 х стр. 4. 2. ) - - -

![]()

5.1. Норма запаса готовой

продукции ( в сутках ) - - -

![]()

6. Потребность в оборотных

средствах ( тыс. руб. ) 64, 34 126, 76 126, 76

( стр. 3 + стр. 4 + стр. 5 )

![]()

7. Прирост оборотных средств

( тыс. руб. ) 126, 76 64, 34 62, 42 0

![]()

Используя данные таблиц 2, 12, 13, составляем таблицу 14 общих инвестиций по годам реализации проекта, в том числе первый год по месяцам.

Таблица 8.14.

Общие инвестиции ( тыс. руб. )

|

|||

Годы и этапы реализации проекта

![]()

![]()

![]()

![]()

![]()

![]()

Категории инвестиций 1 – й год 2 3 4 5

Всего 1 2 3 4 - 12 Всего

1. Первоначальные

фиксированные 532.0 532.0 532.0

инвестиции в

основные фонды

![]()

1. 1. Оборудование 462,0 462.0 462.0

![]()

1. 2. Транспортные

средства 70,0 70 .0 70.0

![]()

2 Замещение основных.

![]() фондов - -

- - - - - -

- -

фондов - -

- - - - - -

- -

3 Прирост обо - 126, 76 - 64, 34 62,42 126, 76

ротного

капитала

![]()

4 Общие

инвестиции

( стр. 1 + стр. 2 658.76 532.0 64, 34 62,42 658,76

+ стр. 3 )

![]()

8. 3. Источники финансирования.

Источники финансирования должны покрыть общие инвестиции и убытки в период освоения производства.

Источниками финансирования являются :

- собственный складочный капитал акционеров АО « Турецкий батон »;

- текущие пассивы ( то есть часть чистой прибыли и амортизационных отчислений ).

Таблица источников финансирования составляется в несколько этапов :

- предварительно ( после определения общих инвестиций );

- окончательно ( после составления таблицы денежных потоков для финансового планирования ).

В таблице 15 приведены окончательные ( уточненные ) источники финансирования.

Таблица 8.15.

Источники финансирования ( тыс. руб. )

Годы и этапы реализации проекта

![]()

![]()

![]()

![]()

![]()

Источники финансир. 1 – й год 2 3 4 5

![]()

![]()

![]()

![]()

![]()

Всего 1 2 3 4 - 12 Всего

1 Складочный капитал

акционеров 600.,0 540,.0 60,.0 600,0

![]()

2 Текущие пассивы

(часть чистой прибыли) 60.,0 60,.0 60.,0

![]()

3 Итого по всем

источникам

( стр. 1 + стр. 2 ) 660,.0 540,.0 60,.0 60.,0 660,.0

![]()

8. 4. Расчеты с бюджетом.

Налог на прибыль – 30 %. В соответствии с существующим положением о льготном налогообложении для малых предприятий ( c численностью до 100 человек ), занимающихся строительством и производством товаров народного потребления скидки на прибыль с момента регистрации предприятия составляют :

- 1 – й и 2 – й годы – 100 % ;

- 3 – й год – 75 % ;

- 4 – й год – 50 %.

Налоги включаемые в себестоимость продукции, учитываем в накладных расходах

( см. табл.10. ).

8. 5. Отчет о чистой прибыли. Рентабельность.

Перед составлением отчета о чистой прибыли производим расчет издержек производства и сбыта продукции в период освоения ( второй месяц первого года реализации проекта ). Период освоения характеризуется повышенными издержками за счет :

- выплаты полной заработной платы производственным рабочим независимо от объема выпуска продукции ;

- повышения удельных условно – постоянных издержек на единицу продукции.

Расчет издержек производства и сбыта, себестоимости продукции в период освоения приведен в таблице 16.

Таблица 8.16.

Издержки производства и сбыта, себестоимость продукции в период освоения производства

Статьи 1 – й год реализации проекта

![]()

![]()

2 – й 3 – й 4 - 12 -й

![]()

1 Выпуск хлебобулочных изделий ( тыс.шт.) 945 45 90 90 х 9

![]()

2 Сырье и материалы ( тыс. шт. )

( стр. 1 таблицы 11 х стр. 1 таблицы 16 ) 1313, 55 62, 55 125, 1 125, 1 х 9

![]()

3 Зарплата производственных рабочих

с отчислениями. ( полная зарплата

независимо от объема выпуска

стр. 5 табл. 11 х 90 тыс. шт.,то есть

среднемесячный выпуск при полном 143, 55 13, 05 13, 05 13, 05 х 9

освоении мощности ) ( тыс. руб. )

![]()

4 Энергия и топливо на технологические

цели( стр. 2 табл. 11 х объем

производства ) ( тыс. руб. ) 141.75 6.75 13.5 13.5 х 9

![]()

5 Условно – постоянные издержки без

амортизации ( тыс. руб. )

( стр. 14 табл. 11 х среднемесячный

выпуск изделий при полном освоении 152.14 7,24 14,49 14,49 х 9

производства )

![]()

6 Амортизационные отчисления

( итог раздела 3 ) ( тыс. руб. ) 48.73 4.43 4.43 4.43 х 9

![]()

7 Итого издержки ( стр. 2 + стр.3 +

стр. 4 + стр. 5 + стр. 6 ) ( тыс. руб. ) 1799,72 94,02 170,57 170,57 х 9

![]()

8 Итого издержки без амортизации

( стр. 7 – стр. 6 ) ( тыс. руб. ) 1750,99 89,59 166,14 1495,26

![]()

9 Себестоимость одного хлебобулочного

изделия ( стр. 7 / стр. 1 ) ( руб. ) 1,90 2, 09 1, 90 1, 90

![]()

10 Себестоимость одного изделия

без амортизации ( стр. 8 / стр. 1 ) ( руб. ) 1,85 1, 99 1,85 1, 85

![]()

Расчет чистой прибыли, рентабельности производства и основных фондов приведены в таблице 17.

8.6. Денежные потоки для финансового планирования.

Основным условием для осуществления проекта являются положительные значения кумулятивной ( накопленной ) кассовой наличности на любом шаге расчета. Если на некотором шаге сальдо реальных денег становится отрицательным, это означает, что проект в данном виде не может быть осуществлен независимо от значений интегральных показателей эффективности. На основании данных, полученных ранее составляем таблицу денежных потоков для финансового планирования

( табл.18 ).

Таблица 8.18.

Таблица денежных потоков финансового планирования ( тыс. руб. ). Первый год реализации проекта

|

|||||

Этапы и годы реализации проекта

![]()

Строительство и пуско-наладка Освоение мощностей

![]() Статьи. Всего Первый

год по месяцам

Статьи. Всего Первый

год по месяцам

1 2 3 4 5 6 7 8 9 10 11 12

1. Приток наличностей

( стр. 1. 1. + 1. 2. ) 2962,5 540, 0 172, 5 225 225 225 225 225 225 225 225 225 225

![]()

1.1.Источники

ф инансирования

( стр. 1 табл. 15 ) 600,0 540.0 60.0 - - - - - - - - - -

![]()

1.2.Выручка

( стр. 3 табл. 17 ) 2362 5 112.5 225 225 225 225 225 225 225 225 225 225

![]()

2. Отток наличностей 2409.75 532,0 153, 9 228, 56 166, 14 166, 14 166, 14 166, 14 166, 14 166, 14 166, 14 166,14 166,14

( стр. 2.1. + стр. 2.2.

+ стр. 2.3. + стр. 2.4. )

![]()

2.1.Общие

инвестиции

( стр. 4 табл. 14 ) 658, 76 532, 0 64, 34 62, 42 - - - - - - - - -

![]()

2.2.Издержки

производст ва и сбыта

без амортизации

( стр. 4.1. табл. 17 ) 1750, 99 - 89, 59 166.14 166, 14 166, 14 166, 14 166, 14 166, 14 166, 14 166, 14 166, 14 166,14

![]()

2.3.Налоги

( стр. 7 табл. 17 ) - - - - - - - - - - - - -

![]()

2.4.Дивиденды

( 30 % годовых,

начиная с

третьего года

реализации

проекта - - - - - - - - - - - - -

![]()

3. Сальдо

( стр.1 – стр. 2 ) 8, 0 18.57 - 3, 56 58, 86 58, 86 58, 86 58, 86 58, 86 58, 86 58, 86 58, 86 58, 86

![]()

4. Кумулятивная

кассовая наличность

( стр. 3 с нарастаю –

щим итогом ) 8, 0 26,57 23, 01 81, 87 140, 73 199, 59 258, 45 317, 31 376, 17 435, 03 493 ,89 552,75

![]()

![]()

![]() Окончание таблицы

8.18.

Окончание таблицы

8.18.

![]() Таблица денежных

потоков финансового планирования ( тыс. руб. ).

Таблица денежных

потоков финансового планирования ( тыс. руб. ).

Второй и последующие годы реализации проекта

Этапы и годы реализации проекта

![]()

Полная производственная мощность

Статьи 2 3 4 5

![]()

![]()

1. Приток наличностей

( стр. 1. 1. + 1. 2. ) 2700 2700 2700 2700

![]()

1.1.Источники

финансирования

( стр. 1 табл. 15 ) - - - -

![]()

1.2.Выручка

( стр. 3 табл. 17 ) 2700 2700 2700 2700

![]()

2. Отток

наличностей 2173,68 2222,67 2271,65 2369,63

( стр. 2.1. + стр. 2.2.

+ стр. 2.3. + стр. 2.4. )

![]()

2.1. Общие

инвестиции

( стр. 4 табл. 14 ) - - - -

![]()

2.2.Издержки

производства

и сбыта

без амортизации

( стр. 4.1. табл. 17 ) 1993,68 1993,68 1993,68 1993,68

![]()

2.3.Налоги

( стр. 7 табл. 17 ) - 48,99 97,97 195,95

![]()

2.4.Дивиденды

( 30 % годовых,

начиная с

второго года

реализации

проекта 180,0 180,0 180,0 180,0

![]()

3. Сальдо

( стр.1 – стр. 2 ) 526,32 477,33 428,3 330,37

![]()

4. Кумулятивная

кассовая наличность

( стр. 3 с нарастаю – 1079,07 1556,4 1984,75 2315,12

щим итогом )

![]()

Дивиденды учредителям АО устанавливаем в размере 30 % годовых. По решению учредителей дивиденды в первый и второй год реализации проекта не выплачиваются.

Из таблицы 18 видно, что кумулятивная кассовая наличность имеет положительные значения на всех шагах расчета. Это подтверждает финансовую осуществимость проекта.

8. 7. Модель дисконтированных денежных потоков.

Цены. Расчет чистой текущей стоимости в пределах расчетного периода производим в базисных ценах, что соответствует этапу определения возможностей.

Норма дисконта ( Е = 0,35 ). Норму дисконта принимаем из следующих соображений:

- норма прибыли удовлетворяющая акционеров - 30%;

- премия на риск - 5%.

За точку приведения ( t 0 ) разновременных затрат и результатов принимаем конец второго месяца реализации проекта ( то есть момент выхода предприятия на проектную мощность ).

В этом случае коэффициент дисконтирования рассчитываем по формуле :

1

![]() α t =

α t =

t - 1

( 1 + Е )

где α t – коэффициент дисконтирования ;

Е – норма дисконта ;

ι – номер шага расчета.

Расчет чистой текущей стоимости сведен в таблицу 19.

Таблица 19.

Модель дисконтированных денежных потоков по годам реализации проекта (тыс.руб.)

![]() Годы

и этапы реализации проекта

Годы

и этапы реализации проекта

Статьи Освоение Полная производственная мощность Ликвидация

мощностей

![]()

![]()

![]()

![]()

![]()

![]() 1 2 3 4

5 6

1 2 3 4

5 6

1. Приток наличностей

(стр.1.1 + стр.1.2) 2362,5 2700 2700 2700 2700

![]()

1.1.Выручка (стр.3 табл.17) 2362,5 2700 2700 2700 2700

![]()

1.2.Ликвидационная стоимость 401,66

![]() (стр.1.2.1 + стр.1.2.2.)

(стр.1.2.1 + стр.1.2.2.)

1.2.1.Остаточная стоимость

основных фондов 274,9

(стр.3 табл.12)

![]()

1.2.2.Оборотные средства -

100% (стр.6 табл.13) 126,76

![]()

2. Отток наличностей (стр.2.1. +

стр.2.2. + стр.2.3.) 2409,75 1993,64 2042,63 2091,61 2189,59

![]()

2.1.Общие инвестиции

(стр.4 табл.14) 658,76

![]()

![]()

2.2. Издержки производства и

сбыта без амортизации

(стр.4.1. табл.17) 1750,99 1993,64 1993,64 1993,64 1993,64

![]()

2.3.Налоги ( стр.7 табл.17 ) 0 0 48,99 97,97 195,95

![]()

3. Чистый денежный поток - 47,25 706,36 657,37 608,39 510,41 401,66

![]() (стр.1 - стр.2.)

(стр.1 - стр.2.)

4. Кумулятивный чистый денежный

поток (стр.3 с нараст. итогом) - 47,25 659,11 1316,48 1924,87 2435,28 2836,94

![]()

5. Коэффициент дисконтирования

1

![]()

![]() α t = t - 1 1

0,741 0,549 0,406 0,301 0,301 *

α t = t - 1 1

0,741 0,549 0,406 0,301 0,301 *

( 1 + Е )

при норме дисконта Е = 0,35

![]()

6. Чистая текущая стоимость

( стр.3 х стр.5 ) - 47,25 523,41 360,90 247,01 153,63 120,90

![]()

7. Кумулятивная чистая текущая

стоимость

( стр.6 с нарастающим итогом) -47,25 476,16 837,06 1084,07 1237,7 1358,6

![]()

* Коэффициент дисконтирования принимаем равным предшествующему, так как ликвидация происходит в начале 6-го года.

Основные результаты расчета :

- максимальный денежный отток – 47,25 тыс. руб. ;

- интегральный экономический эффект – 1358,6 ;

- период возврата инвестиций с дисконтированием – около 1, 5 года.

8. 8. Внутренний коэффициент эффективности.

Внутренний коэффициент эффективности – это такая норма дисконта ( Е вн. ), при которой интегральный эффект за экономический срок жизни инвестиций равен нулю, то есть :

Т 1

![]()

![]()

![]()

![]() ( П t - О t ) t = 0

( П t - О t ) t = 0

![]() t = 0 ( 1 + Е вн. )

t = 0 ( 1 + Е вн. )

где П t - приток денежных средств на t – ом шаге расчета ;

О t – отток денежных средств на том же шаге ;

Т – горизонт расчета.

Расчет внутреннего коэффициента эффективности производим методом подбора.

Результаты расчетов сведены в таблицу 20.

Внутренний коэффициент эффективности Таблица 20.

|

|||

ГОДЫ РЕАЛИЗАЦИИ ПРОЕКТА

![]()

![]()

![]()

![]()

![]()

![]() Показатели

Показатели

1 2 3 4 5 ЛИКВИДАЦИЯ

1. Чистый денежный поток -532,0 706,36 657,37 608,39 510,41 401,66

(тыс.руб.)

![]()

2. 2.1.Коэфф. дисконт. при Е=1 1 0,5 0,25 0,12 0,0625 0,0625

2 4 8 16

![]()

2.2.Чистая текущая стоимость -532,0 353,18 164,34 76,05 31,9 25,1

(стр.1 х стр.2.1)

![]()

2.3.Кумулятивная чистая

текущая стоимость

(стр.2.2 с нарастающим.ито-

![]() гом) - 532,0 -178,82 -14,48

61,57 93,47 118,57

гом) - 532,0 -178,82 -14,48

61,57 93,47 118,57

![]()

3. 3.1 Коэфф. дисконт. при Е=1,5 1 0,4 0,16 0,064 0,0256 0,0256

![]() 2,5

6,25 15,625 39,06

2,5

6,25 15,625 39,06

3.2Чистая текущая стоимость - 532,0 282,54 105,18 38,94 13,07 10,28

(стр.1 х стр.3.1)

![]()

3.3 Кумулятивная чистая

![]() текущая стоимость

текущая стоимость

(стр.3.2 с нарастающим.ито-

![]() гом) - 532,0 -249,46 -144,28

-105,34 -92,27 -81,99

гом) - 532,0 -249,46 -144,28

-105,34 -92,27 -81,99

Е вн. = 1, 3, что больше принятой нормы дисконта. Следовательно инвестиции в данный проект оправданы.

8.9. Финансовый профиль проекта

По данным таблиц 19 и 20 производим построение графиков финансового профиля проекта :

а) чистых денежных потоков с нарастающим итогом ;

б) чистых текущих стоимостей с нарастающим итогом при норме дисконта

Е = 0, 35;

в) графическая интерпретация внутреннего коэффициента эффективности.

Финансовый профиль проекта представлен на рисунке 5.

По графикам уточняем срок окупаемости инвестиций, который равен :

- без дисконтирования –1, 1 года ;

- с дисконтированием – 1, 1 года.

![]()

Тыс.руб.

![]()

![]() 3000

3000

![]()

![]()

![]()

![]() 2836,94

2836,94

![]()

![]() 2500

2500

![]()

![]()

![]() 2435,28

2435,28

![]() Чистый

денежный поток

Чистый

денежный поток

![]() нарастающим

итогом

нарастающим

итогом

![]()

![]()

![]()

![]() 2000

2000

![]()

![]() Срок окупаемости инвестиций

Срок окупаемости инвестиций

![]() сдисконтированием

сдисконтированием

![]()

![]()

![]()

![]()

![]()

![]()

![]() 1500 без

дисконтирования

1500 без

дисконтирования

![]()

![]()

![]()

![]()

![]() 1358,6

1358,6

![]()

![]()

![]()

![]() Чистая

текущая стоимость

Чистая

текущая стоимость

![]()

![]()

![]()

![]()

![]()

![]() 1237,7 нарастающим

итогом Норма

1237,7 нарастающим

итогом Норма

![]()

![]() дисонта

Е= 35%

дисонта

Е= 35%

![]()

![]()

![]()

![]()

![]() 1000

1000

![]()

![]()

![]() Интегральный

Интегральный

![]()

![]() экономический

экономический

![]()

![]()

![]()

![]() эффект

эффект

![]() 500

500

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() ВРЕМЯ

ВРЕМЯ

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 0

0

![]()

![]()

![]()

![]() (ГОДЫ)

(ГОДЫ)

![]()

![]()

![]() Максимальный

Максимальный

![]()

![]()

![]()

![]() денежный

отток Чистая текущая стоимость нараст. итогом

Внутренний коэффициент эффективности

денежный

отток Чистая текущая стоимость нараст. итогом

Внутренний коэффициент эффективности

![]()

![]() -500 Евн = 1,3

-500 Евн = 1,3

![]() -532,0

-532,0

![]()

![]()

![]() Экономический

срок жизни инвестиций

Экономический

срок жизни инвестиций

Рис.8.5. Финансовый профиль проекта

8.10. Определение точки безубыточного ведения хозяйства

По данным таблицы 11 определяем точку безубыточного ведения хозяйства

V кр. = ( У пос. х V ) / ( Р – У пер. ) = ( 0, 21 х 1080000 ) / ( 2, 5 – 1, 685 ) =

= 226800 / 0, 815 = 278282 шт.

где : V кр. – объем выпуска хлебобулочных изделий ( шт. ) при котором достигается точка безубыточности ;

V – годовой выпуск изделий ( шт. ) = 1080000 ;

У пост. – условно постоянные издержки на одно изделие = 0, 21 руб. ;

У пер. – условно переменные издержки на одно изделие = 1, 685 руб ;

Р – свободная отпускная цена предприятия = 2, 5 руб. ;

Графическое определение точки безубыточности показано на рисунке 6.

![]() На

один батон ( руб.)

На

один батон ( руб.)

![]() 1. Цена ( Р ) - 2-50

1. Цена ( Р ) - 2-50

![]() 2. У.пер.изд.

- 1,685

2. У.пер.изд.

- 1,685

3. Р – У.пер.изд. (1-2) = 0,815

Млн.руб.

![]() 3

3

![]() 2,7

2700т.р.

2,7

2700т.р.

![]()

![]()

![]()

![]()

![]()

![]() 2.5

2.5

![]() 653,4 В т.руб.

Ы

653,4 В т.руб.

Ы

![]()

![]() 2

2![]() Р

Р

![]()

![]()

![]() ПРИБЫЛЬ

С

У

ПРИБЫЛЬ

С

У

1.5 е Ч

![]() б

К

б

К

е А

![]()

![]()

![]() 1 Точка

безубыточности условно-переменные с

издержки 1819,8 т.руб. т

1 Точка

безубыточности условно-переменные с

издержки 1819,8 т.руб. т

![]()

![]()

![]()

![]() о

о

![]()

![]()

![]() 0.5 Условно-постоянны

и

0.5 Условно-постоянны

и

издержки 226,8 т.руб. мость 2046.6т.р.

![]()

![]()

![]()

![]()

![]()

![]() убытки

убытки

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 0

0

278,3 1080

100 200 300 400 500 600 700 800 900 1000 1100

Объем выпуска

/

тыс. шт. /

Рис.8.6. График безубыточности ведения хозяйства

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

8.11. Коэффициент устойчивости проекта ( K у ).

Его расчитываем как отношение производственной программы ( V ) при полном освоении к V кр.

К у = V / V кр. ; К у = 1080000 / 278282 = 3, 88

8.12. Рентабельность основных фондов.

Рентабельность основных фондов (простую) R оф расчитываем как отношение среднегодового значения чистой прибыли ( П ч. ср. г. ) к стоимости основных фондов( К оф ):

R оф = ( П ч. ср. г. ) / ( К оф ) х 100 %

Значение среднегодовой чистой прибыли определяем как частное от деления суммы значения чистой прибыли по годам производства продукции ( стр. 8 таблица 17 ) на число лет производства.

П ч. ср. г. = ( 562, 78 + 653, 16 + 604, 17 + 555, 19 + 457, 21 ) / 5 = 566, 502 тыс

Стоимость основных фондов К оф = 532, 0 тыс. руб. ( стр. 1 табл. 14 ).

Простая рентабельность основных фондов :

R оф = ( 566, 502 ) / ( 532, 0 ) х 100 % = 95, 21 %.

Таблица 8.21.

|

|||||

![]() Показатели Единицы измерения Численное

значение

Показатели Единицы измерения Численное

значение

![]()

![]()

1. Общие инвестиции тыс. руб. 658, 76

в том числе :

![]()

1.1.Первоначальные фиксированные

инвестиции в основные фонды тыс .руб. 532, 0

![]()

1.2. Оборотные средства тыс. руб. 126, 76

![]()

2. Максимальный денежный отток тыс. руб. 47, 25

![]()

3. Кумулятивный чистый денежный

поток тыс. руб. 2836, 94

![]()

4. Интегральный экономический

эффект ( Е = 0, 35 ) тыс. руб. 1358, 6

![]()

5. Внутренний коэффициент

эффективности 1, 3

![]()

6. Срок окупаемости

инвестиций без дисконтирования лет 1, 1

![]()

7. Срок окупаемости

инвестиций с дисконтированием лет 1, 1

![]()

8. Точка безубыточного ведения

хозяйства тыс. шт. изделий в год 278, 3

![]()

9. Коэффициент

устойчивости 3, 88

![]()

10. Рентабельность ( простая )

основных фондов % 95, 21

![]()

11. Неразрывность денежного Кумулятивная кассовая

потока наличность имеет

положительные значения

на каждом шаге расчета

![]()

Реализация проекта обеспечивает интегральный экономический эффект в 1358, 6 тыс. руб. за экономический срок жизни инвестиций при норме дисконта Е = 0, 35.

Максимальный денежный отток составляет 532, 0 тыс. руб. что покрывается собственным капиталом учредителей АО.

Внутренний коэффициент эффективности Е вн. = 1, 3 , что больше принятой при расчете нормы дисконта ( Е = 0, 35 ) и обеспечивает превышение над нормой дисконта в 3,7 раза для дополнительной компенсации возможных рисков.

Коэффициент финансовой устойчивости = 3,88.

Полученные показатели позволяют сделать выводы о возможности реализации проекта. Но окончательное решение принимает конечно же инвестор, который вкладывает свои деньги в проект, так как система расчетов не обязательно должна подводить к однозначному решению относительно целесообразности того или иного проекта. Если же инвестор сделал окончательный выбор в пользу предлагаемого проекта, то можно приступить к следующему этапу разработки –« Этапу проектирования ».

Список используемой литературы:

1. Методические указания по выполнению курсового проекта на тему

« Технико – экономическое обоснование предпринимательского проекта » № 2520

Е. Г. Непомнящий, Таганрог 1998 г.

2. Учебник « Экономика и управление предприятием » Е. Г. Непомнящий,

Таганрог 1998 г

.

3. Учебник " Управление организацией " А.Г. Поршнев, З.П. Румянцева , Н.А.Саломатина,

М.; ИНФРА - М, 1999 - 669с.

4. "Современная экономика" изд. "Феникс" Ростов на Дону, 1995г., 608 с., О.Ю. Мамедов.

5. Журнал "Главбух" № 13,21, М., 1999г., ЗАО Издательство "Главбух".

6. Журнал "Российский налоговый курьер", № № 8,11,12., М. 1999г., издательство "Статус - Кво 97".

7. Еженедельник "Бухгалтерское приложение" ЭЖ, № № 21,27,34,39, 47., М., 1999г., издательский

дом "Экономическая газета".

8. Газета "Экономика и Жизнь" №№ 30,36,46,48., М., 1999г., издательский дом "Экономическая

газета".

9. Журнал "Нормативные акты для бухгалтера" №№3,9, 13., М., 1999г., издательство "Главбух".

10.Журнал "Бухгалтерский учет" № 2, М., 1998г., издательство "Бухгалтерский учет".

11.Универсальный юридический справочник предпринимателя "Бизнес в России", М.Ю. Тихомиров,

М., 1996г., 775с..

12. " Настольная книга бухгалтера - профессионала", С.И. Кумок, АОЗТ "Московское

Финансовое Объединение", М., 1995, 304с.

13. Учебное пособие "Бухгалтерский учет и финансово - экономический анализ", Н.П. Кондраков,

издательство "Дело", М., 1998г., 280с..

14. Учебник по основам экономической теории, В.Д. Камаев, В.Ф. Семенов, Д.Е. Сорокин, издательство "Владос", М., 1995г., 384с.

15. Учебник "Макроэкономика", Т.А. Агапова, С.Ф. Серегина, издательство "ДИС", М., 1997г.,416с.

|

Информация | ||

| ||

|

|

|

|

формирователь

формирователь