Курсовая работа: Ценообразование в торговле

Содержание

Введение

1.

Теоретические основы исследования ценообразования в сфере торговли

1.1

Сущность цены и ценообразования

1.2

Особенности ценообразования на предприятиях торговли

1.3

Методы регулирования цен на потребительском рынке

2. Анализ и оценка системы ценообразования в ООО «Восток»

2.1 Общая характеристика предприятия

2.2 Система ценообразования в ООО «Восток»

3. Направления регулирования цен в ООО «Восток»

Заключение

Список использованных источников

Приложения

Введение

Цена и система ценообразования – второй после товара

существенный элемент маркетинговой деятельности. Именно поэтому разработке

ценовой стратегии и цен должно уделяться самое пристальное внимание со стороны

руководства любого предприятия, желающего наиболее эффективно и долговременно

развивать свою деятельность на рынке, так как любой ложный или недостаточно

продуманный шаг немедленно отражается на динамике продаж и рентабельности.

Принятие решения в области цен сопряжено с необходимостью учитывать

многочисленные факторы.

Предприятия малого бизнеса в торговле имеют небольшое число

сотрудников, и поэтому существуют некоторые особенности ценообразования для

таких предприятий. Во-первых, часто малое предприятие не имеет отдельного

отдела, который бы занимался проблемами экономического анализа и

ценообразования, и эту работу приходится проделывать руководителю(владельцу)

предприятия, следовательно, нужно экономить время на сложных математических

расчетах. Во-вторых, номенклатура продукции таких предприятий, как правило, не

велика.

Вместе с тем правильная оценка всех условий рынка

и возможностей предприятия в определении цен на реализуемые им факторы,

средства производства – залог выживания в условиях конкурентного предприятия

торговли, благополучия и успеха, устойчивости финансового положения, конечно,

при эффективной и мобильной производственно-хозяйственной деятельности.

На предприятии торговли в условиях работы на

рынок и получения всех исходных факторов производства с рынка должна быть

организованна специальная, системная работа по наблюдению, изучению, выработке

стратегии и тактики в области цен как на реализуемую предприятием продукцию,

услуги, работы, так и на факторы производства, покупаемые предприятием на рынке

(в рыночных условиях): средства производства, природные ресурсы, труд. Правильно проводимая

ценовая политика может значительно повысить эффективность деятельности фирмы.

Ошибки в определении уровня цены часто приводят к отрицательным последствиям.

Всё это делает ценообразование важной частью маркетинговой стратегии фирмы.

Ценообразование является

важным элементом системы управленческого учета. Оно подразумевает не только

установление цены на продукцию, товары, услуги и работы, но и процесс

управления ценами предприятия торговли в различных рыночных ситуациях.

Актуальность темы работы

заключается в том, что система ценообразования предприятия торговли должна

иметь своей целью определение наиболее эффективным способом цены, которую

покупатель готов заплатить, а также исследовать возможности реализации

продукции по цене, включающей определенную прибыль

Цель работы – исследовать систему ценообразования на предприятии торговли

и методы регулирования цен на потребительском рынке.

Для

достижения цели, в работе ставятся следующие задачи:

– изучить

теоретические основы ценообразования: сущность и особенности ценообразования на

предприятиях торговли, методы регулирования цен на потребительском

рынке;

– проанализировать и оценить эффективность ценообразования на

предприятии торговли и его влияния на результаты деятельности предприятия;

– предложить направления регулирования цен на исследуемом

предприятии торговли.

Предмет исследования – система ценообразования предприятия.

Объект исследования – ООО «Восток».

1. Теоретические основы исследования ценообразования в сфере

торговли

1.1 Сущность цены и ценообразования

Цена является важнейшим критерием принятия потребительских

решений. Определение цены является одной из труднейших задач, стоящих перед

любым предприятием. И именно цена предопределяет успехи предприятия – объемы

продаж, доходы, получаемую прибыль [14. с. 41].

Установление определенной цены на товар или услугу служит для

последующей их продажи и получения прибыли. Очень важно назначить цену таким

образом, чтобы она не оказалась слишком высокой или слишком низкой.

Эффективность

торговой деятельности предприятия и работы предприятия в целом во многом определяется

разумной системой ценообразования. Для помощи пользователям в решении этой

задачи в состав конфигурации включен функционал ценообразования.

Схематично весь процесс ценообразования можно

представить следующим образом (табл. 1.1):

Таблица 1.1. Процесс ценообразования на

предприятии торговли

Издержки (себестоимость) предприятия

|

Прибыль |

Снабженческо-сбытовая или оптовая наценка

(скидка) |

Торговая надбавка (скидка) |

| Издержки |

Прибыль |

Издержки |

Прибыль |

| Оптовая (отпускная) цена предприятия |

|

| Оптовая цена промышленности |

|

| Рыночная цена |

|

|

|

|

|

|

Нетрудно заметить, что каждый последующий вид

цены включает в себя предыдущий.

Для удобства политики ценообразования

предусмотрены следующие категории отпускных цен.

Базовые цены. Эти цены задаются для

каждой номенклатуры только вручную. Эти цены определяются пользователем и

хранятся в системе. При обращении к этим ценам в системе берется последнее по

времени значение.

Расчетные цены. Также как и базовые

цены, расчетные цены задаются пользователем и их значение хранится в системе.

Отличие заключается в том, что для этих цен существует автоматический способ их

расчета на основании данных базовых цен. То есть расчетные цены получаются из

базовых путем некоторой процедуры: увеличением значений базовой цены на

определенный процент наценки или по вхождению базовой цены в диапазон.

Независимо от того, каким способом в итоге получена расчетная цена, в системе

хранится только само результирующее значение цены и тип базовых цен, на основе

которых производился расчет. Расчетными ценами могут быть оптовые и розничные

цены, полученные на основании плановой себестоимости продукции.

Динамические цены. Значения этих цен в

системе не хранятся, хранится только способ их вычисления. Эти цены, как и

расчетные, получаются из базовых цен с помощью специальных механизмов. Однако

результаты расчета в системе не хранятся, вычисление производится

непосредственно в момент обращения к этим ценам. Это позволяет использовать

цены в том случае, если отпускные цены жестко связаны с базовой ценой, которая

достаточно часто меняется.

Для

динамических цен обязательно указывается процент скидки или наценки, на который

будут корректироваться базовые цены при расчете. Для расчетных цен процент скидки

будет выступать как значение по умолчанию, которое можно переопределить в

процессе расчета цены.

Тип

цены плановая себестоимость предназначен не для покупателей, а для внутреннего

контроля отпускных цен предприятия с целью исключения случаев убыточных продаж,

когда в результате применения скидок отпускная цена опускается ниже уровня

себестоимости.

В условиях рыночных отношений резко возрастает роль цены для любой

коммерческой организации. Это обстоятельство обуславливается многими причинами.

От уровня цены зависят [3. с. 32]:

– величина прибыли коммерческой организации;

– конкурентоспособность организации и её продукции;

– финансовая устойчивость предприятия.

Выбор верной системы ценообразования при формировании рыночной

цены является достаточно непростым делом и требует создания маркетинговых

служб.

В рыночной экономике цены на товар постоянно колеблются.

Направления изменения рыночных цен для конкретных видов товаров предприятий

торговли и в конкретные периоды может быть различным. Однако есть и общие

тенденции, характерные как для отдельных групп потребительских товаров, так и

для всей их номенклатуры в целом.

Цена в условиях рыночной экономики – один из

важнейших факторов, определяющих прибыльность предприятия. Следовательно, ценообразование,

т.е. общие цели, которых предприятие собирается достичь с помощью цен на свою

продукцию, и система мер, направленных на это, должно быть хорошо продумано и

обосновано.

В настоящее время ценообразование в сфере

торговли приобретает для предприятия все большую значимость, поскольку

потребители стали обращать все большее внимание на соотношение цены и

полезности (ценности) продукции, что обусловило возрастание роли цены в

маркетинговом комплексе. При этом надо иметь в виду, что улучшение этого

соотношения далеко не всегда напрямую определяется снижением цены. В этом

смысле повышение конкурентоспособности может быть достигнуто не за счет

снижения издержек, а за счет продуманной системы мер, направленных на усиление

ценовой чувствительности потенциальных покупателей [17, с. 89].

Вместе с тем в отличие от прошлого, когда система ценообразования

в основном была связана с горизонтальной конкуренцией и предприятия

конкурировали с взаимозаменяемыми видами продукции, сейчас значительный вклад в

выбор системы ценообразования вносит жесткая вертикальная конкуренция. Последнее

во многом определяет действия предприятий, участвующих в изготовлении конечной

продукции, направленные на увеличение достающейся им части стоимости,

уплачиваемой конечным потребителем. Это приводит к усилению корпоративной

ценовой политики и поиску путей эффективного ценообразования.

Одновременно усиливаются позиции кастомизированного

ценообразования, т.е. происходит переход от маркетинговой ориентации на продукт

к ориентации на клиентов. В ценообразовании все больше учитываются перспективы

субъективного восприятия продукта потребителем, достижения его целевого

эффекта. В связи с эти большое значение приобретает создание «ценового имиджа».

Процесс ценообразования должен опираться на исследования рынков и

создание моделей как данного рынка, так и потребительских предпочтений, что

приводит к увеличению количества инновационных ценовых концепций, особенно в

сфере услуг.

И наконец, большое влияние на ценовую политику предприятия стали

оказывать интернационализация рынков и появление электронных рынков. Па

электронных рынках возникает новая система продаж, предусматривающая высокую

степень индивидуализации ценовой политики, масштаба дифференциации цен и

ценовой дискриминации [22. с. 64].

Для разработки обоснованной системы ценообразования важно

правильно определить систему факторов, воздействующих на нее. Эффективность

ценообразования, или, иначе говоря, реализации ценовой политики, зависит от

подхода к определению цены. При затратном подходе к определению цены

предприятие опирается на свои внутренние условия. В этом случае содержанием

ценовой политики является учет затрат и формирование цены на их основе. И хотя

в процессе реализации продукции могут применяться различные скидки для

стимулирования продаж, принцип формирования цены остается неизменным.

Развитием этого подхода является поиск оптимальных соотношений

цены и качества продукции. В этом случае ценовая политика учитывает не только

внутренние, но и внешние условия, рассчитываются верхние (но спросу) и нижние

(по затратам) границы цены. Такое ценообразование представляет собой элемент

маркетинга.

Наиболее эффективна такая система ценообразования, которая не

только служит инструментом общей рыночной политики предприятия, но и направлена

на учет всех возможных требований потенциальных потребителей с точки зрения

формирования и применения цены. На первое место в этом случае выходит оценка

полезности продукта и условий его потребления. В то же время меняются узловые

пункты системы ценообразования. Цена прейскуранта (каталога) перестает быть

основным параметром для покупателя. Она периодически корректируется, и, что

самое главное, дополнительно вводятся многочисленные новые параметры,

учитываемые в процессе адаптации цены [2. с. 107].

Важнейшим условием разработки обоснованной системы ценообразования

является изучение конъюнктуры рынка или отдельного его сегмента. Это означает,

что для принятия правильных решений надо изучить уровни и динамику цен, а также

формы ценовой и неценовой конкуренции, применяемые на данном рынке.

1.2 Особенности ценообразования на предприятиях торговли

Особенности ценообразования на предприятиях торговли

регламентируются методиками установления цен на продукцию и товары предприятия.

В целях исследования особенностей ценообразования необходимо рассмотреть основные

методики ценообразования на предприятиях торговли. [17. с. 123]

Определение цен на основе воспринимаемой покупателем ценности

товара относится к рыночным методам ценообразования. Такой подход означает, что

производитель при формировании цены должен ориентироваться не на свои затраты,

а на то, как потребитель оценит качественные параметры изделия, будет ли он

согласен платить за них или сочтет эти траты излишними. Следовательно,

потребитель совершает покупку лишь в том случае, если ценность товара или

услуги для него превышает их цену. При этом надо иметь в виду, что

экономическая ценность даже одного товара различается для разных потребителей,

поскольку каждый из них может использовать его для разных целей или нуждаться в

нем в разной степени. Выбирая из нескольких вариантов, покупатель отдает предпочтение

тому, при котором превышение ценности над ценой максимально.

Подход к формированию цен на основе ценности товара означает

использование следующего алгоритма действий:

Покупатели –> Ценность –> Цена –> Затраты –>

Товар.

Цель ценообразования в этом случае заключается в установлении

цены, отражающей в полной мере экономическую ценность данного товара. Однако

для того чтобы потребители могли адекватно сравнивать цену и ценность,

необходимо обеспечить их информацией, анализ которой и даст им возможность принять

рациональное решение. Только в таком случае производитель сумеет получить

большую прибыль от реализации товара, обладающего большей ценностью.

Рассмотрим схему процесса формирования представления о ценности

продукта и учета ее в ценообразовании.

Первоначальный анализ ценности складывается из двух компонентов:

анализа конкуренции, целью которого является выявление возможностей расширения

и углубления дифференциации продуктов, и анализа потребления для более

глубокого изучения и определения сегментов рынка.

С учетом этого принимается решение о формировании представлений о

ценности продуктов фирмы. Сначала выбирается целевой рынок, т.е. осуществляется

позиционирование товара или услуги, затем определяются элементы маркетинга,

формирующие представление о ценности, – сам продукт, методы коммуникации для

его поддержки, каналы сбыта. Перечисленные элементы в сочетании с анализом

продукции конкурентов определяют ценность, которую конкретный потребитель видит

в товаре и за которую он готов заплатить.

Для выявления ценностных представлений покупателей применяются

различные методы. Существует несколько видов методик измерения ценовой

чувствительности потребителей, различающихся по условиям осуществления процесса

измерения (контролируемые и неконтролируемые) и по объекту измерения

(фактически произведенные покупки и предпочтения покупателей).

Исследования фактических продаж изучают показатели действительного

поведения потребителей, а исследования предпочтений или намерений позволяют

выявить варианты возможного выбора, который бы осуществили потребители в той

или иной ситуации. Разумеется, с точки зрения определения ценовой

чувствительности первая группа методов предпочтительней, но гораздо более

сложна и дорогостояща.

Очевидно, что с учетом потребностей покупателей создают ценность

не только предлагаемые фирмой конкурентоспособные товары, но И цены на них.

Таким образом, экономическая ценность товара определяется как набором

качественных характеристик товара, так и уровнем цены на него.

Из этого следует, что первоочередной задачей предприятия является

достижение конкурентного преимущества. В настоящее время признано, что

существуют два типа конкурентных преимуществ: преимущества, которые позволяют

производить продукт с меньшими затратами; преимущества, которые связаны с

предложением дифференцированных продуктов.

Конкурентные преимущества товара заключаются в первую очередь в

его дифференциации. В том случае, если данный товар не обладает какими-либо

дополнительными свойствами, по сравнению с другими, то покупатель ориентируется

в значительной мере на цену. Но если существуют заметные потребителю отличия

между товарами, то внимание покупателя концентрируется именно на них.

Экономическая ценность товара для покупателя может быть

представлена как сумма двух составляющих: относительной и дифференциальной

стоимости товара. Под относительной стоимостью товара обычно понимается та

цена, по которой можно купить любой конкурентный товар, являющейся, с точки

зрения данного покупателя, лучшим заменителем для оцениваемого товара. Дифференциальная

стоимость определяет ценность характерных свойств товара, которые отличают его

от конкурентного как в положительную, так и в отрицательную сторону.

Однако в большинстве случаев, особенно на рынке потребительских

товаров, покупатели недостаточно информированы об имеющихся альтернативах, и

поэтому действуют не всегда рационально. Поэтому расчет экономической ценности

является неполным без учета факторов, влияющих на восприятие цены покупателями

и, следовательно, на их чувствительность к ее уровню. Главной целью такого

анализа является корректировка расчетов экономической ценности товара.

Существует два метода ценообразования, основанных на учете

воспринимаемой ценности товара: 1) метод расчета экономической ценности товара

и 2) метод оценки максимально приемлемой цены.

При использовании метода расчета непосредственной экономической

ценности товара для целей ценообразования процедура расчета может включать

следующие этапы:

– определение цены безразличия, под которой понимается цена

лучшего из доступных покупателю альтернативных товаров;

– определение параметров, которые отличают данный товар как в

лучшую, так и в худшую сторону от товара-альтернативы. Наиболее часто

анализируются такие параметры, как функциональность, надежность, количество

полезных функций (содержание полезных или вредных веществ или добавок), затраты

на ввод в эксплуатацию (затраты на переключение), затраты на обслуживание. На

этом этапе работа должна вестись специалистами разных подразделений фирмы:

конструкторами, технологами, маркетологами и т.д.;

– изучение ценности для покупателей различий в параметрах

данного товара и альтернативного. На этом этапе делается попытка определения

денежной оценки отличий товара от альтернативного, т.е. ищется ответ на вопрос:

насколько больше готов заплатить покупатель за данное улучшение товара и во

сколько он оценивает то или иное ухудшение товара по сравнению с

альтернативным.

Такие оценки обычно получают на основе опроса

экспертов-товароведов продавцов, опросов покупателей и проведения пробных

продаж, на основе расчета экономической эффективности в том случае, если речь

идет о таких качественных характеристиках товара, которые могут прямо сократить

или увеличить затраты и повлиять на величину прибыли. Важно помнить, что оценке

подлежат только различия в параметрах данного товара и товара-альтернативы,

приобретаемого по цене безразличия. При этом следует оценивать либо экономию

затрат покупателя на получение определенного результата (выпуск продукции),

либо выгоду от получения дополнительной полезности при тех же затратах. В

противном случае возникнет ситуация двойного счета, что приведет к неправильным

решениям.

На этом этапе могут выявиться последствия неправильных

маркетинговых решений, когда изделие обладает большим количеством в целом

полезных свойств, но платить за которые потребитель не согласен, так как

считает их излишними;

Метод оценки максимально приемлемой цены особенно полезен в случае

установления цен на промышленные товары, когда выгода для покупателя в

значительной мере связана со снижением издержек. Под максимальной ценой в

данном случае понимается цена, соответствующая нулевой экономии на издержках.

Процедура определения ее может быть представлена в виде следующих этапов:

– определение сферы и условий применения данного товара;

– выявление достоинств данного товара для покупателя или

групп покупателей. Здесь следует учитывать, что один и тот же товар может быть

интересен покупателю разными характеристиками, что является основой для

проведения политики кастомизированного ценообразования, направленного на

конкретного потребителя;

– выявление дополнительных (кроме цены) издержек покупателя,

связанных с использованием данного товара (затраты на установку, обслуживание,

приобретение комплектующих и т.д.);

– установление цены, выгодной для покупателя (между ценой

безразличия и максимально приемлемой ценой).

Методы определения цены на основе ощущаемой потребителями ценности

товаров могут быть рекомендованы для применения на тех рынках, где одновременно

обращается большое количество взаимозаменяемых товаров и, следовательно,

возможен выбор наиболее приемлемого для данного покупателя.

1.3 Методы регулирования цен на потребительском рынке

Разработка ценовой политики и стратегии предприятия осуществляется

в три этапа:

– сбор исходной информации (оценка затрат, уточнение финансовых

целей предприятия, определение потенциальных покупателей и конкурентов);

– стратегический анализ (финансовый, сегментный анализ рынка,

анализ конкуренции и потребителей, оценка влияния государственного

регулирования);

– формирование окончательной стратегии.

Основные типовые стратегии ценообразования можно подразделить на

три группы: стратегия высоких цен;

стратегия средних цен; стратегия низких цен. Стратегию

высоких цен называют иногда «премиальным ценообразованием» или стратегией

«снятия сливок», в этом случае устанавливается цена несколько выше, чем у

конкурентов. Данная стратегия может быть выбрана, если есть сегмент рынка, в

котором покупатели готовы платить за особые свойства данной продукции более

высокую цену. Это может быть принципиально новый или запатентованный товар,

товар повышенного спроса, неэластичного спроса. Стратегию можно применять, если

фирма известна и имеет имидж высокого качества или проводит массированную

рекламную компанию по запуску нового продукта. А возможно, фирма не располагает

необходимыми оборотными средствами для широкого запуска нового товара, и

продажа по высокой цене позволит их получить.

Разновидностью премиального ценообразования является стратегия

ступенчатых премий (скользящей падающей цены или стратегия «исчерпания»). После

насыщения первоначально выбранного сегмента фирма может добиваться расширения

рынка сбыта за счет установления цен с дискретно снижающейся величиной

премиальной надбавки.

При выборе стратегии средних цен фирма устанавливает цену на

уровне конкурентов (нейтральное ценообразование, стратегия средних цен или

«справедливое ценообразование»). В этом случае роль цены как инструмента

маркетинговой политики предприятия сводится к минимуму, т.е. исследования рынка

показали, что предприятие может достигнуть своих целей с помощью иных

инструментов. В этом случае рыночный сектор, завоеванный предприятием, не

увеличивается и не сокращается. Предприятие меньше рискует, так как выбирает

цену, уже принятую рынком.

Нейтральное ценообразование можно рекомендовать предприятиям,

действующим на рынке, где:

– покупатели весьма чувствительны к уровню цены;

– предприятия-конкуренты жестко отвечают на любую попытку

изменить сложившиеся пропорции продаж на рынке;

– каждому предприятию на рынке необходимо поддерживать

определенные соотношения цен в рамках ценового ряда. Под ценовым рядом

понимается существующие одновременно соотношения цен на различные модели или

модификации одной и той же продукции.

Если предприятие придерживается стратегии низких цен, то оно

устанавливает цены несколько ниже, чем у конкурентов. Данная стратегия может

называться стратегией или ценового прорыва, или пониженных цен, или «ценой

проникновения». Данный тип стратегий направлен на получение большей массы

прибыли за счет увеличения объема продаж и захваченной доли рынка. При этом

цена не обязательно должна быть низкой по абсолютной величине.

Применяются также различные виды стратегий, которые в основном

являются модификациями предложенных. Например, стратегия «преимущественной

цены» в двух вариантах: цена выше, чем у конкурента (преимущество по качеству),

или цена ниже, чем у конкурента (преимущество по издержкам).

Кроме этого, существует ряд дополнительных стратегий поощрения

покупателей к потреблению. Например, стратегия «неокругленных цен», или

«дифференциации цен в рамках взаимосвязанных товаров».

Различные варианты последней стратегии:

– низкая цена на ходовой товар (приманку), повышенные цены на

другие товары ассортимента;

– низкая цена на основной товар компенсируется завышением цен

на дополняющий товар;

– выпуск несколько версий товара для сегментов с разной

эластичностью;

- связывание в набор дополняющих или независимых товаров по

льготной цене.

Регулирование цен с помощью скидок

В условиях усиливающейся рыночной конкуренции весьма важным для

предприятия является обеспечение стабильности поступления доходов, которая

возможна при условии наличия постоянного спроса на производимую и реализуемую

продукцию. Следовательно, важнейшей задачей менеджмента является удержание и

расширение круга потребителей производимой продукции, что во многом

определяется той практикой ценообразования, которую организация проводит в

целях закрепления старых и привлечения новых покупателей.

Широко распространенным в ценовой борьбе за потребителя является

применение различных скидок с цен, что должно найти отражение при формировании

ценовой политики предприятия, ее стратегии и тактики. Исторически скидки

появились и стали использоваться в условиях уличной торговли товарами, когда продавец

в результате торга предоставлял скидку тому покупателю, который приобретает

больше товаров. В настоящее время практика предоставления скидок используется

крупными и средними компаниями, организациями малого бизнеса и индивидуальными

предпринимателями. Предоставление скидок прежде всего стимулирует продажи, что,

в свою очередь, влияет на объем получаемой выручки, поэтому формирование

системы скидок является не только элементом маркетинговой политики, но и

методом, используемым при разработке финансовой политики предприятия и

оказывающим влияние на ее результаты.

2. Анализ и оценка системы ценообразования в ООО «Восток»

2.1

Общая характеристика предприятия

Общество с ограниченной

ответственностью «Кыстау» создано 22 января 2003 г. и действует в соответствии

с Гражданским кодексом Российской Федерации и Федеральным законом Российской

Федерации «Об обществах с ограниченной ответственностью».

Общество является

юридическим лицом и строит свою деятельность на основании Устава и действующего

законодательства Российской Федерации. Срок деятельности Общества не ограничен.

Полное фирменное

наименование Общества в русской транскрипции: Общество с ограниченной

ответственностью «Восток», сокращенное наименование в русской транскрипции: ООО «Восток».

Место нахождения Общества: 693004, Россия, Сахалинская область, г. Южно-Сахалинск,

ул. Красносельская, 31‑Б.

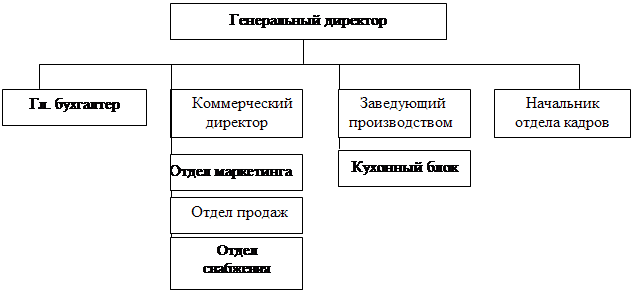

Организационная структура предприятия представлена на рис. 1.

Рис. 1.

Организационная структура ООО «Восток»

В соответствии с Уставом основными видами деятельности Общества

является:

– поставка продукции общественного питания;

– деятельность розничной торговли пищевыми

продуктами.

Фактическим видом деятельности предприятия

является реализация салатов и других блюд общественного питания в розницу.

Основные

показатели деятельности предприятия представлены в таблице 2.1:

Таблица 2.1 Основные экономические

показатели деятельности ООО «Восток»

| Показатели |

Значение показателя |

Отклонения |

| 2006 г. |

2007 г. |

2008 г. |

Абсолютное 2008–2006 (+,–) |

Относительное, 2008/ 2006 % |

| Выручка от продаж, тыс. руб. |

4560 |

5830 |

6105 |

1545 |

133,88 |

| Себестоимость продаж, тыс. руб. |

2145 |

3201 |

4257 |

2112 |

198,46 |

| Прибыль от продаж, тыс. руб. |

1853 |

2026 |

1134 |

-719 |

61,20 |

| Среднесписочная численность работников, чел. |

16 |

18 |

20 |

4 |

125,00 |

| Чистая прибыль, тыс. руб. |

1442 |

1547 |

869 |

-573 |

60,22 |

| Основные фонды, тыс. руб. |

1358 |

1857 |

1920 |

562 |

141,38 |

| Производительность труда, тыс. руб./чел. |

285,00 |

323,89 |

305,25 |

20,25 |

107,11 |

| Фондоотдача, тыс. руб. |

3,36 |

3,14 |

3,18 |

-0,18 |

94,69 |

| Фондоемкость, тыс. руб. |

0,30 |

0,32 |

0,31 |

0,01 |

105,60 |

| Фондовооруженность, тыс. руб./чел. |

84,88 |

103,17 |

96,00 |

11,12 |

113,11 |

| Затраты на 1 руб. выручки, тыс. руб. |

0,47 |

0,55 |

0,70 |

0,23 |

148,24 |

| Рентабельность продаж, % |

31,63 |

26,53 |

14,23 |

-17,40 |

44,98 |

Анализируя данные таблицы, можно сделать вывод,

что в 2008 году выручка от продаж относительно 2006 г. возросла на 33,88%,

как и себестоимость, которая возросла в большей степени – на 98,46%. Темп роста

себестоимости, превышающий темп роста выручки от продаж повлек снижение прибыли

от продаж на конец 2008 г. относительно 2006 и 2007 гг.

Рост численности персонала незначителен – в

течение периода исследования и составил 4 человека. Чистая прибыль предприятия

за счет роста себестоимости и прочих расходов, не связанных с основной

деятельностью снизилась в 2008 г. относительно 2006 г. до 60,22%.

За период 2006–2008 гг. стоимость основных

фондов возросла на 41,38%, что является результатом приобретения новых основных

фондов – в частности, нового кухонного оборудования.

Фондоотдача ОФ снизилась до 94,69%, а

фондоемкость, как обратный показатель фондоотдачи увеличилась на 5,6%, что

отрицательно характеризует деятельность предприятия. Фондовооруженность

возросла за счет роста стоимости ОФ. Производительность труда возросла на 7,11%,

что является положительным результатом деятельности предприятия.

Показатели затрат на 1 руб. выручки в период

исследования возросли на 23 коп., что свидетельствует о росте расходов

предприятия – нерационального планирования материальных затрат,

общехозяйственных расходов, затрат на оплату труда.

В период 2006–2008 гг. наблюдается снижение рентабельности

продаж с 31,63% до 14,23%, но показатель близок к желаемой норме (15–25%).

2.2 Система ценообразования в ООО «Восток»

Ценообразование

является важнейшим качественным показателем работы ООО «Восток», осуществляющего розничную торговлю салатами

и другими блюдами, в котором находят отражение все стороны его деятельности.

В ООО «Восток» в условиях работы на рынке

общественного питания и получения всех исходных факторов производства, организована

специальная системная работа по наблюдению, изучению, выработке стратегии и

тактики в области цен как на реализуемые предприятием блюда, так и на факторы

производства, приобретаемые предприятием на рынке – средства производства,

природные ресурсы, труд. Эту работу осуществляет заведующий производством под

руководством коммерческого директора ООО «Восток».

Необходимо отметить, что стоимость готовой

продукции ниже на 10% уровня цен за аналогичную продукцию других предприятий,

при этом ООО «Восток» гарантирует высокое качество еды и напитков;

качество и высокую скорость обслуживания, возможность выбора широкого

ассортимента блюд и напитков.

Ценовая

политика ООО «Восток» позиционируется в сегменте недорогой кухни с

демократичными ценами. Цены на салаты и другие блюда варьируются от 11 до 75

руб. за 100 гр.

Планирование рыночной цены на продукцию ООО «Восток»

осуществляется по следующим этапам:

1. Планирование оптовой цены. Оптовая цена на

продукцию ООО «Восток» – цена, с которой товар выходит с кухонного блока.

Она состоит из полной себестоимости и прибыли.

1.

Планирование

отпускной цены. Отпускная цена ООО «Восток» – это цена, которая включает в

себя помимо полной себестоимости и прибыли налог на добавленную стоимость – 18%.

3. Планирование рыночной цены. Рыночная цена

это цена, по которой товар приходит к конечному потребителю, т.е. цена,

завершающая процесс ценообразования. Она отличается от отпускной цены

предприятия 10% торговой наценки, необходимое для содержания работников и

покрытия транспортных расходов в размере 5% на блюда ООО «Восток» (всего 15%).

Процесс планирования рыночной цены на продукцию

ООО «Восток» представлен в прил. 1.

Во многом решения по установлению рыночной цены на

продукцию ООО «Кыстау»

определяется внешними причинами по отношению к предприятию. В одних случаях эти

причины значительно уменьшают свободу предприятия в установлении цен, в других

случаях – не оказывает заметного влияния на свободу ценообразования, в третьих

значительно расширяют эту свободу. Следовательно, конечным результатом

первого этапа процесса планирования рыночной цены должно быть выявление границ

предприятия в установлении рыночных цен на продукцию.

Специалисты ООО «Кыстау» при планировании

рыночных цен своей продукции используют метод ценообразования «издержки +

прибыль» потому, что во-первых, предприниматели всегда лучше знают свои

издержки, чем спрос покупателей и цены конкурентов.

Во-вторых, этот метод уменьшает ценовую конкуренцию,

когда все фирмы используют его в своей практике ценообразования. В данной

ситуации их цены очень близки друг к другу.

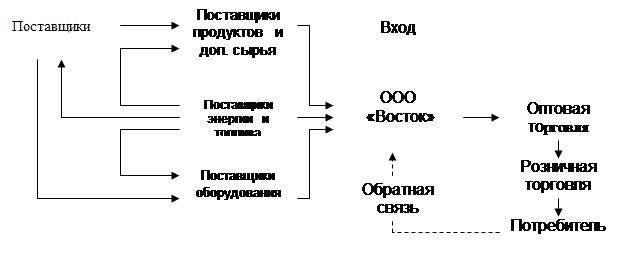

В

совокупности рыночная цена конкретного блюда ООО «Восток» определяется

взаимным действием трёх групп факторов: издержек производства, состояния спроса

и уровня конкуренции на рынке услуг общественного питания.

Рис. 2. Влияние каналов товародвижение на

формирование рыночных цен в ООО «Восток»

Особенностью ценообразования на продукцию ООО «Восток»

является то, что данная продукция реализуется населению и на нее формируются

розничные цены, уровень которых складывается из стоимости сырья по розничным

ценам и наценок, предназначенных наряду с торговыми наценками для возмещения

совокупных издержек данных предприятий, уплаты налогов и неналоговых платежей

согласно действующему законодательству, образования прибыли.

Особенность

ценообразования в сфере общественного питания, представителем которой является

ООО «Восток», состоит еще и в том, что в этой отрасли не определяется

себестоимость единицы выпускаемой продукции. На каждое изделие собственного

производства рассчитывается цена реализации.

Исчисление

продажных цен на блюда и изделия в ООО «Восток» осуществляется в

калькуляционных карточках, которые нумеруются и регистрируются в специальном

журнале. В калькуляционных карточках указывают наименование блюда, номер

рецептуры, название Сборника рецептур, дата составления калькуляции или ее изменения,

выход блюда в готовом виде и цена порции. Расчет стоимости блюда производится

исходя из стоимости сырья (с учетом наценки), расходуемого на 100 порций блюд

или 10 кг изделий. Затем делением общей суммы стоимости набора сырья на 100

(или 10) определяется цена одной порции.

Основными документами при калькуляции блюд в ООО «ООО «Восток»,

регламентирующими нормы закладки сырья являются Сборники рецептур блюд и

кулинарных изделий для предприятий общественного питания.

В процессе планирования рыночной цены ООО «Восток» используется метод ориентации на издержки,

который предполагает построение цены по принципу «издержки + ресторанная наценка)»,

а также через получение общего объема прибыли и безубыточности.

Динамика и структура издержек ООО «Восток»

представлена в табл. 2.2.

Таблица 2.2 Динамика и структура издержек производства ООО «Восток» за 2006-2008 гг.

| Показатели |

2006 г. |

2007 г. |

2008 г. |

| сумма |

уд. вес, % |

В % к обороту |

| сумма |

уд. вес,

%

|

сумма |

уд. вес, % |

2007/

2006

|

2008/

2007

|

| Материальные расходы |

183,792 |

8,57 |

622,64 |

19,45 |

1246,12 |

29,27 |

678,01 |

200,13 |

| Заработная плата |

1420,8 |

66,24 |

1836 |

57,36 |

2088 |

49,05 |

146,96 |

113,73 |

| Отчисления на

социальные нужды |

369,408 |

17,22 |

477,36 |

14,91 |

542,88 |

12,75 |

146,96 |

113,73 |

| Амортизационные отчисления |

46 |

2,14 |

54 |

1,69 |

68 |

1,60 |

147,83 |

125,93 |

| Прочие расходы |

125 |

5,83 |

211 |

6,59 |

312 |

7,33 |

249,60 |

147,87 |

| Итого расходов |

2145 |

100,00 |

3201 |

100,00 |

4257 |

100,00 |

198,46 |

132,99 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материальные расходы предприятия в общей структуре расходов составили

в 2006 г. – 8,57%, в 2007 г. – 19,45%, в 2008 г. – 29,27%, что

свидетельствует о росте материальных затрат предприятия к концу периода

исследования, из-за повышения стоимости продукции для приготовления ресторанных

блюд и напитков и ростом затрат на топливо и др. расходы.

Расходы на заработную плату персонала составляют основную долю

затрат ООО «Восток». В общей структуре затрат удельный вес заработной платы составляет

66,24%, 57,36%, 49,05% в 2006–2008 гг. соответственно. Расходы на оплату

труда персонала составляют практически 50% всех расходов предприятия на конец

2008 г. Отчисления на социальные нужды составляют 17,22%, 14,91%, 12,75% в

исследуемый период, т.е. эти показатели в структуре расходов ежегодно

снижаются.

Амортизационные отчисления в общей структуре затрат составили в

2006 г. – 2,14%, в 2007 г. – 1,69%, в 2008 г. – 1,6% и являются

незначительными в общей структуре затрат предприятия.

Прочие расходы составили в 2006 г. – 5,83%, в 2007 г.

6,59%, в 2008 г. – 7,33%. К этой статье расходов относятся в основном расходы

на доставку продуктов и напитков своим транспортном и арендуемым для

осуществления производственной деятельности предприятия.

Установление цены в ООО «Восток» по формуле «издержки +

наценка» основано на калькуляции полной себестоимости продукции (единицы) с

добавлением наценки как процента сверх издержек, т.е. по уровню рентабельности кулинарной

продукции, реализуемой предприятием.

При формировании наценки, ООО «Восток» руководствуется документацией

о принадлежности к категории, которая является приложением к лицензии на торгово-производственную

деятельность предприятия.

В полную себестоимость приготовленного блюда

предприятия входят следующие компоненты: сырье и материалы, топливо и

электроэнергия, фонд оплаты труда, начисление, амортизация, прочие расходы. На

предприятии ведется учет расхода электроэнергии и топлива на каждый месяц. Все

эти расходы включаются в калькуляцию цен по видам блюд. Отпускная цена ООО «Восток»

включает в себя помимо полной себестоимости и прибыли налог на добавленную

стоимость – 18%. Рыночная цена отличается от отпускной цены предприятия 10%

торговой наценкой, необходимой для содержания торговых работников и покрытия

транспортных расходов в размере 5% (всего 15%).

Методика формирования рыночной цены на салат из

капусты белокочанной в ООО «Восток» представлена в калькуляционной карте

(прил. 2).

Анализируя данные приложения, можно сделать

вывод, что при формировании рыночной цены основные расходы связаны со

стоимостью исходного продукта – капусты белокочанной и оплатой труда персонала.

При этом при оптовой цене салата 21,15 руб. за 100 гр. розничная цена достигает

уровня 28,96 руб. за 100 гр., при этом разница между оптовой и розничной ценой составляет:

28,96 – 21,15 = 7,81 руб., эта разница при наценке практически равна стоимости

исходного продукта, что свидетельствует о том, что между оптовой и розничной

ценой на продукт имеется большое отклонение.

Общая схема формирования рыночной цены в ООО «Восток»

можно представлена в прил. 3.

Так как на предприятии используется всего лишь один

метод ценообразования – затратный метод (метод ориентации на издержки),

необходимо отметить его плюсы и минусы:

Плюсы затратного метода: ООО «Восток» имеет

всегда больше информации о своих издержках, чем о потребительском спросе.

Поэтому данный метод чрезвычайно прост для его использованием специалистами

экономического отдела предприятия. Минусы затратного метода: Данный метод не

связан с текущим спросом и недостаточно учитывает потребительские свойства

производимой и реализуемой ресторанной продукции.

Метод планирования

рыночных цен на среднесрочную перспективу (3 года) на предприятии базируется на

расчете среднего коэффициента, который определяется исходя из среднего процента

прироста или снижения производства определенной продукции за последние три года,

который в дальнейшем перемножается на объемы реализации по этому виду продукции

в предыдущий год.

Расчет плановой

рыночной цены в 2008 г. на салат из белокочанной капусты представлено в

табл. 2.3.

Таблица 2.3 Расчет

плановой рыночной цены в 2008 г. на салат из белокочанной капусты

| Вид продукции |

Рыночная цена, руб. |

Относительное изменение, % |

| 2005 г. |

2006 г. |

2007 г. |

2008 г. |

2006/2005 |

2007/2006 |

2008/2007 |

Сред. коэф.

прироста

|

| Салат из капусты белокочанной (100 гр.) |

27,7 |

30,12 |

34,20 |

37,96 |

+8,7 |

+13,54 |

+10,79 |

11,01 |

Средний

коэффициент рыночных цен на салат из белокочанной капусты в 2005–2007 гг.

рассчитывается следующим образом:

(8,7 + 13,54+10,79):

3 = 11,01% – планируемый прирост рыночной цены в 2008 г.

Соответственно

плановая рыночная цена 100 гр. салата в 2008 г. составит: 34,20 + (34,20 х

11,01%) = 34,2 + 3,76 = 37,96 руб.

Другие методы

планирования рыночных цен на среднесрочную перспективу на предприятии не

используются.

Динамика рыночных цен на произведенную и реализованную

продукцию ООО «Восток» в 2006–2007 гг. представлена в табл. 2.4.

Таблица 2.4 Динамика рыночных цен на продукцию ООО «Восток» в 2006–2008 гг.

| Ассортимент реализуемой продукции |

Рыночная цена, руб. на 1 порцию. |

Изменение 2007 к 2005 |

| 2005 |

2006 г. |

2007 г. |

(+,–) |

% |

| Салат

«Свежесть» |

130,12 |

131,11 |

134,20 |

+4,08 |

+13,55 |

| Салат

«Нежный» |

170,59 |

174,20 |

179,38 |

+8,79 |

+12,45 |

| Колбаски

«Шашлычные» |

210,5 |

213,56 |

218,07 |

+7,57 |

+3,60 |

| Отбивная

«По царски» |

225,4 |

233,70 |

237,83 |

+12,43 |

+5,51 |

| Мясо

«Радость гурмана» |

230,15 |

234,51 |

244,45 |

+14,3 |

+6,21 |

| Шашлык

из баранины |

225,3 |

225,6 |

227,78 |

+2,48 |

+9,80 |

| Салат

«Восток» |

126,14 |

126,78 |

128,69 |

+2,55 |

+9,76 |

| Салат

«Лагуна» |

111,25 |

112,30 |

115,36 |

+4,11 |

+36,53 |

| Салат

«Полет» |

125,10 |

125,7 |

126,11 |

+1,01 |

+4,02 |

| Салат

«Мясной» |

130,17 |

130,4 |

131,51 |

+1,34 |

+4,44 |

| Манты |

156,7 |

157,2 |

161,77 |

+5,07 |

+8,94 |

| Котлета

«Московская» |

127,82 |

128,1 |

129,30 |

+1,48 |

+5,32 |

| Курица

в кляре |

170,10 |

172,3 |

176,15 |

+6,05 |

+8,63 |

| Котлета

«Оригинальная» |

131,10 |

132,66 |

134,18 |

+3,08 |

+9,90 |

| Рыба

в сухарях |

135,8 |

135,9 |

136,23 |

+0,43 |

+1,20 |

На основании данных таблицы, наибольшее

отклонение в рыночных ценах за период 2006–2008 гг. наблюдается по следующим

видам продукции: отбивной «По царски» и мяса «Радость гурмана», что связано с

ростом стоимости первичного сырья – мяса, а так же затрат на топливо и

электроэнергию. Анализ отклонений фактических от плановых рыночных цен на

продукцию ООО «Восток» в 2008 г. представлен в табл. 2.5:

Таблица 2.5 Анализ отклонений фактической от плановой рыночной

цены на продукцию ООО «Восток» в 2008 г.

| Ассортимент выпускаемой продукции |

Рыночная цена, руб. |

Изменение |

| План |

Факт |

(+,–) |

% |

| Салат

«Свежесть» |

133,1 |

134,20 |

+1,1 |

0,83 |

| Салат

«Нежный» |

183,00 |

179,38 |

-3,62 |

-1,98 |

| Колбаски

«Шашлычные» |

230,41 |

218,07 |

-12,34 |

-5,36 |

| Отбивная

«По царски» |

238,2 |

237,83 |

-0,37 |

-0,16 |

| Мясо

«Радость гурмана» |

250,0 |

244,45 |

-5,55 |

-2,22 |

| Шашлык

из баранины |

226,1 |

227,78 |

+1,68 |

0,74 |

| Салат

«Восток» |

125,14 |

128,69 |

+3,55 |

2,84 |

| Салат

«Лагуна» |

114,2 |

115,36 |

+1,16 |

1,02 |

| Салат

«Полет» |

126,3 |

126,11 |

-0,19 |

-0,15 |

| Салат

«Мясной» |

130,01 |

131,51 |

+1,5 |

1,15 |

| Котлета

«Московская» |

128,15 |

129,30 |

+1,15 |

0,90 |

| Курица

в кляре |

179,12 |

176,15 |

-2,97 |

-1,66 |

| Котлета

«Оригинальная» |

132,1 |

134,18 |

+2,08 |

1,57 |

| Рыба

в сухарях |

35,19 |

36,23 |

1,04 |

0,77 |

По данным таблицы можно сделать вывод, что отклонения

плановых рыночных цен от фактических наблюдаются по всем видам продукции в

пределах 20% (от -5,36% до 14,12%).

Эти результаты свидетельствуют о том, что

необходимо более тщательно планировать рыночные цены предприятия, а

используемый метод планирования рыночных цен недостаточно эффективен, т. к.

существующее калькулирование издержек ведет к снижение прибыли от продаж.

Т.о. исследование системы ценообразования в ООО «Восток» позволило выявить следующие недостатки:

– на предприятии за счет высоких издержек установленные цены

на блюда не дают достаточно прибыли предприятия для высокого уровня

рентабельности, а рост цен не будет эффективным за счет снижения

конкурентоспособности продукции предприятия;

– работа по регулированию рыночных цен на предприятии не

ведется;

– резервы снижения реализационных цен не выявляются, калькулировании

себестоимости при определении цен реализации осуществляется неэффективно.

3.

Направления

регулирования цен в ООО «Восток»

Оптимизация

калькуляционных затрат при приготовлении блюд для снижения цен реализации.

По

установленным данным, наибольшие издержки предприятие несет при изготовлении

следующих блюд, представленных в таблице:

Таблица

3.1 Расчет влияния уровня рыночных цен на результат от реализации в ООО «Восток»

в 2008 г.

| Наименование

товарных групп |

Объем

продаж, порций |

Рыночная

цена за ед. продукции, руб. |

Выручка

от реализации, тыс. руб. |

Издержки

обращения, тыс. руб. |

Результат

от реализации, тыс. руб. |

| Колбаски

«Шашлычные» |

723 |

218,07 |

157,66 |

98 |

59,66 |

| Отбивная

«По царски» |

654 |

237,83 |

155,54 |

75 |

80,54 |

| Мясо

«Радость гурмана» |

693 |

244,45 |

169,40 |

56 |

113,40 |

Сравнительно с другими блюдами, объем реализации которых

проанализирован во второй части работы, можно сделать вывод, что по представленным

в таблице блюдам выявлены наибольшие издержки при их изготовлении; «Колбаски

шашлычные» – 62%, отбивная «По царски» – 48%, мясо «Радость гурмана» – 33%, за

счет чего объемы продаж этих блюд ниже чем многих других, соответственно

прибыль от продаж так же невысокая.

В связи с чем, предлагается проанализировать

калькуляционные карты на эти виды блюд, представленные в прил. 4.

Анализируя данные приложения, можно сделать

вывод, что основной расход осуществляется на мясо при приготовлении блюда,

которое заменить нельзя, так же и основные ингредиенты блюда, поэтому следует рассмотреть

другие затраты: основные из них это электроэнергия, масло для жарки, а так же

оплата труда, но так как снизить заработную плату работникам невозможно, то можно

снизить расходы при приготовлении данных блюд, цены на которые достаточно

высоки, за счет чего объемы продаж их низкие, по такой статье калькуляции, как

растительное масло.

В настоящий момент предприятие пользуется для приготовления блюд маслом

«Олейна», которое имеет достаточно высокую стоимость, предлагается заменить данное

масло при приготовлении блюд на масло «Золотая семечка», расчеты эффективности использования

этого вида масла представлены в табл. 3.2.

Таблица 3.2 Оценка качества подсолнечного масла «Олейна»

используемого в ООО «Восток» для приготовления блюд

| Показатели качества |

Баллы |

Количество баллов |

| 5 |

4 |

3 |

2 |

1 |

| Цвет (в проходящем

и отраженном свете на белом фоне при температуре 40С) |

4 |

Соломенно-желтый |

Интенсивно желтый |

Интенсивно желтый с

коричневым оттенком |

Светло-коричневый |

Коричневый или

темно-коричневый |

| Вкус (при

температуре 40C) |

5 |

Без постороннего

привкуса |

Хороший, но с

посторонним привкусом |

Слабо выраженный,

горьковатый |

Горький, с ярко

выраженным посторонним привкусом |

Очень горький,

вызывающий неприятное ощущение першения |

| Запах (при

температуре не ниже 50 С) |

4 |

Без постороннего

запаха |

Отсутствует

свойственный подсолнечному маслу, без постороннего запаха |

Слабо выраженный,

неприятный продуктов термического распада масла |

Выраженный,

неприятный, продуктов термического распада масла |

Резкий, неприятный

термического распада масла |

| Всего баллов |

13 |

Таблица 3.3 Оценка качества подсолнечного масла «Золотая семечка» предлагаемого

для использования

| Показатели качества |

Баллы |

Количество баллов |

| 5 |

4 |

3 |

2 |

1 |

| Цвет (в проходящем

и отраженном свете на белом фоне при температуре 40 С) |

5 |

Соломенно-желтый |

Интенсивно желтый |

Интенсивно желтый с

коричневым оттенком |

Светло-коричневый |

Коричневый или

темно-коричневый |

| Вкус (при

температуре 40 C) |

5 |

Без постороннего

привкуса |

Хороший, но с

посторонним привкусом |

Слабо выраженный,

горьковатый |

Горький, с ярко

выраженным посторонним привкусом |

Очень горький,

вызывающий ощущение першения |

| Запах (при

температуре не ниже 50 С) |

5 |

Без постороннего

запаха |

Отсутствует

свойственный подсолнечному маслу, без постороннего запаха |

Слабо выраженный,

неприятный продуктов термического распада масла |

Выраженный,

неприятный, продуктов термического распада масла |

Резкий, неприятный

термического распада масла |

| Всего баллов |

15 |

По данным таблиц можно сделать вывод, что используемое растительное

масло «Олейна» для приготовления блюд в ООО «Восток» хорошее, но

предлагаемое к использованию масло «Золотая семечка», обладает лучшим

качественными характеристиками.

Необходимо определить стоимость используемого и предлагаемого

масла к использованию:

Таблица 3.4 Ценовая характеристика растительного масла

| Наименование |

Цена,

руб. |

| Растительное

масло «Олейна», 1 литр |

89 |

| Растительное

масло «Золотая семечка», 1 литр |

72 |

| Расход

растительного масла на приготовление блюд за год «Олейна» |

923 л.

х 89 =82147 |

| Расход

растительного масла на приготовление блюд за год «Олейна» |

923

х 72 = 66456 |

| Экономический

эффект |

15691 |

Таким образом, при использовании масла «Золотая семечка» снижение

затрат по статье калькуляции «масло растительное составит 19,11% (100 – (72 /

89х100)) как по самым дорогим мясным блюдам, так и по всем остальным, в которых

используется масло растительное.

Следующим направлением совершенствования ценообразования

предлагается оптимизация прочих расходов, в которые в большем объеме входят

затраты на воду.

Нормы расхода воды на приготовление полуфабрикатов и блюд из них

по данным ОАО «Водоканал», который взимает плату за воду в ООО «Восток»

представлены в табл. 3.5.

Таблица 3.5 Нормы расхода воды на приготовление полуфабрикатов и

блюд из них по начислению по данным ОАО «Водоканал»

| Полуфабрикаты |

Нормы

расхода воды на 1 порцию, в литрах |

| Мясные |

2,50 |

| Овощные |

2,80 |

| Кулинарные |

2,00 |

Объемы расхода воды на каждый вид полуфабриката при приготовлении

блюда определяется исходя из количества на предприятии моечных производственных

раковин, посудомоечной машины, варочных котлов, а так же процессов помывки

продуктов после разделывания, очистки, тепловой обработки водой, паром и др.

Средний расход воды по нормативам ОАО «Водоканал» является

очень высоким, поэтому предлагается установить счетчики на воду, что позволит

точно учитывать расход на воду предприятием, по практическим данным установлено,

что использование эле4ктронных счетчиков воды снижает затраты на воду в среднем

на 42% при затратах на 1 литр воды в размере 4,8 руб. для предприятий

общественного питания (табл. 3.6)

Таблица

3.6 Расчет изменения расходов воды при использовании счетчика на воду ООО «Восток» в 2007 г.

| Наименование

товарных групп |

Объем

продаж, порций |

Затраты

на воду по расчетам ОАО «Водоканал» на 1 порцию |

Общий

расход воды по расчетам ОАО «Водоканал» (гр2 х гр. 3) |

Расходы

воды по счетчику электронного учета расхода воды

(гр. 4–42%)

|

Экономический

эффект (гр. 4 – гр. 5) х0,0048 тыс. руб. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Салат

«Свежесть» |

2950 |

2,8 |

8260 |

4790,8 |

16,65 |

| Салат

«Нежный» |

1359 |

2,8 |

3805,2 |

2207,016 |

7,67 |

| Колбаски

«Шашлычные» |

723 |

2,5 |

1807,5 |

1048,35 |

3,64 |

| Отбивная

«По царски» |

654 |

2,5 |

1635 |

948,3 |

3,29 |

| Мясо

«Радость гурмана» |

693 |

2,5 |

1732,5 |

1004,85 |

3,49 |

| Шашлык

из баранины |

2350 |

2,5 |

5875 |

3407,5 |

11,8 |

| Салат

«Восток» |

1763 |

2,5 |

4407,5 |

2556,35 |

8,88 |

| Салат

«Лагуна» |

1048 |

2 |

2096 |

1215,68 |

4,2 |

| Салат

«Полет» |

452 |

2,5 |

1130 |

655,4 |

2,27 |

| Салат

«Мясной» |

256 |

2,5 |

640 |

371,2 |

1,29 |

| Манты |

605 |

2,5 |

1512,5 |

877,25 |

3,04 |

| Котлета

«Московская» |

650 |

2 |

1300 |

754 |

2,62 |

| Курица

в кляре |

450 |

2,5 |

1125 |

652,5 |

2,26 |

| Котлета

«Оригинальная» |

320 |

2,8 |

896 |

519,68 |

1,80 |

| Рыба

в сухарях |

1100 |

2 |

2200 |

1276 |

4,43 |

| Итого |

15373 |

|

38422,2 |

22284,87 |

77,45 |

По данным таблицы, получен положительный результат от продаж по

всей номенклатуре блюд, что свидетельствует о совершенствовании стратегии

ценообразования и эффективности планирования издержек в калькуляционных картах

блюд, но при этом наблюдается значительный рост издержек, что так же снижает

конкурентоспособность продукции ООО «Восток», за счет чего результат от

продаж к концу 2008 г. в сравнении с 2006 г. снизился, т. к. высокая

рыночная цена ведет к снижению объемов продаж и соответственно, прибыли от

продаж.

Расчет экономического эффекта мероприятия представлен в табл. 3.7.

Таблица

3.7 Расчет экономического эффекта регулирования цен путем снижения затрат на

жиры и водоснабжение для приготовления блюд

| Наименование |

Показатель, тыс. руб. |

| Экономия от замены

растительного масла «Олейна» на растительное масло «Золотая семечка» |

15,69 |

| Экономия затрат на

водоснабжениие при использовании электронного счетчика воды |

77,45 |

| Приобретение электронного

счетчика воды |

0,43 |

| Установка и подключение

электронного счетчика воды |

1,1 |

| Эффект мероприятия |

91,61 |

Общий экономический эффект для предприятия

при внедрении мероприятия составит 91,631 тыс. руб.

В табл. 3.8 представлено, как изменятся цены

на блюда ООО «Восток» при совершенствовании ценообразования по предложенным

направлениям:

Таблица 3.8 Изменение цен на блюда ООО «Восток»

при совершенствовании ценообразования

| Наименование

товарных групп |

Объем

продаж, порций, шт. |

Рыночная

цена 1 порции, руб. до мероприятия |

Рыночная

цена 1 порции, руб. до мероприятия |

Изменение

рыночной цены (+,–) |

Изменение

рыночной цены (%) |

| Салат

«Свежесть» |

2950 |

134,2 |

126,9 |

7,3 |

-5,44 |

| Салат

«Нежный» |

1359 |

179,38 |

172,08 |

7,3 |

-4,07 |

| Колбаски

«Шашлычные» |

723 |

218,07 |

210,77 |

7,3 |

-3,35 |

| Отбивная

«По царски» |

654 |

237,83 |

230,53 |

7,3 |

-3,07 |

| Мясо

«Радость гурмана» |

693 |

244,45 |

237,15 |

7,3 |

-2,99 |

| Шашлык

из баранины |

2350 |

227,78 |

220,48 |

7,3 |

-3,20 |

| Салат

«Восток» |

1763 |

128,69 |

121,39 |

7,3 |

-5,67 |

| Салат

«Лагуна» |

1048 |

115,36 |

108,06 |

7,3 |

-6,33 |

| Салат

«Полет» |

452 |

126,11 |

118,81 |

7,3 |

-5,79 |

| Салат

«Мясной» |

256 |

131,51 |

124,21 |

7,3 |

-5,55 |

| Манты |

605 |

161,77 |

154,47 |

7,3 |

-4,51 |

| Котлета

«Московская» |

650 |

129,3 |

122 |

7,3 |

-5,65 |

| Курица

в кляре |

450 |

176,15 |

170,24 |

5,91 |

-3,36 |

| Котлета

«Оригинальная» |

320 |

134,18 |

128,27 |

5,91 |

-4,40 |

| Рыба

в сухарях |

110 |

136,23 |

130,32 |

5,91 |

-4,34 |

При внедрении мероприятия цены на блюда ООО «Восток» изменятся следующим

образом: на сумму снижения затрат по маслу растительному последующим видам

блюд, исходя из числа порций: салаты, мясные блюда, супы (расход масла на

зажарку). Т.е. в среднем цена на перечисленные группы блюд снизится на 1,39

руб. (15690/11251). При установке счетчика на воду, цены на все блюда

изменятся, т.к. вода используется при приготовлении всего ассортимента блюд на

5,91 руб. (77450/13096) Т.о. при внедрении мероприятия цены на весь ассортимент

блюд снизятся от 3,17 до 5,71%.

Таблица 3.9 Динамика

основных экономических показателей деятельности ООО «Восток»

при совершенствовании ценообразования

| Показатели |

до мероприятий |

после мероприятий |

(+,–) |

% |

| Выручка от продаж, тыс. руб. |

6105 |

6013,39 |

-91,61 |

-1,50 |

| Себестоимость продаж, тыс. руб. |

4257 |

4165,39 |

-91,61 |

-2,15 |

| Прибыль от продаж, тыс. руб. |

1134 |

1134 |

0 |

0,00 |

| Чистая прибыль, тыс. руб. |

869 |

869 |

0 |

0,00 |

| Затраты на 1 руб. выручки, коп. |

0,70 |

0,69 |

-0,01 |

-1,04 |

| Рентабельность продаж, % |

14,23 |

18,86 |

4,63 |

- |

Анализируя данные таблицы, можно сделать вывод,

что при внедрении всех мероприятий выручка от продаж снизится на 1,5%, как и

себестоимость, которая снизится на 2,15%. Прибыль от продаж останется без

изменений, затраты на 1 руб. выручки сократятся 1,04%, рентабельность продаж

возрастет на 4,63%.

Заключение

На предприятии торговли в условиях работы на

рынок и получения всех исходных факторов производства с рынка должна быть

организованна специальная, системная работа по наблюдению, изучению, выработке

стратегии и тактики в области цен как на реализуемую предприятием продукцию,

услуги, работы, так и на факторы производства, покупаемые предприятием на рынке

(в рыночных условиях): средства производства, природные ресурсы, труд. Правильно проводимая

ценовая политика может значительно повысить эффективность деятельности фирмы.

Ошибки в определении уровня цены часто приводят к отрицательным последствиям.

Всё это делает ценообразование важной частью маркетинговой стратегии фирмы.

Ценообразование является

важным элементом системы управленческого учета. Оно подразумевает не только

установление цены на продукцию, товары, услуги и работы, но и процесс

управления ценами предприятия торговли в различных рыночных ситуациях.

Практическое исследование темы работы

осуществлялось на примере ООО «Восток», основным видом деятельности

предприятия является реализация салатов и других блюд общественного питания в

розницу.

Ценообразование

является важнейшим качественным показателем работы ООО «Восток», осуществляющего розничную торговлю салатами

и другими блюдами, в котором находят отражение все стороны его деятельности.

В ООО «Восток» в условиях работы на рынке

общественного питания и получения всех исходных факторов производства, организована

специальная системная работа по наблюдению, изучению, выработке стратегии и

тактики в области цен как на реализуемые предприятием блюда, так и на факторы

производства, приобретаемые предприятием на рынке – средства производства,

природные ресурсы, труд. Эту работу осуществляет заведующий производством под

руководством коммерческого директора ООО «Восток».

Необходимо отметить, что стоимость готовой

продукции ниже на 10% уровня цен за аналогичную продукцию других предприятий,

при этом ООО «Восток» гарантирует высокое качество еды и напитков;

качество и высокую скорость обслуживания, возможность выбора широкого

ассортимента блюд и напитков.

Ценовая

политика ООО «Восток» позиционируется в сегменте недорогой кухни с

демократичными ценами. Цены на салаты и другие блюда варьируются от 11 до 75

руб. за 100 гр.

Т.о. исследование системы ценообразования в ООО «Восток» позволило выявить следующие недостатки:

– на предприятии за счет высоких издержек установленные цены

на блюда не дают достаточно прибыли предприятия для высокого уровня

рентабельности, а рост цен не будет эффективным за счет снижения

конкурентоспособности продукции предприятия;

– работа по регулированию рыночных цен на предприятии не

ведется;

– резервы снижения реализационных цен не выявляются, калькулировании

себестоимости при определении цен реализации осуществляется неэффективно.

На основании выявленных недостатков предложены направления регулирования

цен в ООО «Восток», которые позволят изменить цены предприятия для

повышения конкурентоспособности.

Список использованных источников

1.

Алклычев А.М. Ценообразование

в современной экономике – М.: ИПЦ ДГУ, 2005. – 160 с.

2.

Васильев Н.Э. Формирование

цены в рыночных условиях. М.: Слово, 2005. – 690 с.

3.

Воронов Ю.П. Умение

назначить цену (пособие по практическому ценообразованию) // ЭКО, 2008, №2.

24 с.

4.

Воронов Ю.П. Умение

назначать цену. // ЭКО, 2007, №11. – с. 211.

5.

Влияние ценообразования на выручку, получаемую от реализации

продукции. – Налоговый вестник, 2004, №4. – 69 с.

6.

Определение цен по сделкам. // Налоги и налогообложение,

2005, №3. – 45 с.

7.

Кюте Е. Цены в розничной торговле.

М.: Дело, 2006. – 221 с.

8.

Котлер Ф. Основы маркетинга. – М.:

Прогресс, 2005. – 210 с.

9.

Попов Е.В. Продвижение

товаров и услуг. – М.: Финансы и статистика, 2006. – 256 с.

10.

Методика влияния внешних и внутренних факторов на экономические

процессы. – Экономический анализ: теория и практика, 2007, №7. – 22 с.

11.

Осин Г.П. Цены и

ценообразование. – М.: Экономистъ, 2006. – 258 с.

12.

Солнцев В.Р. Государственное

регулирование цен и контроль за их применением. // Экономист, 2006, №9.

26 с.

13.

Рише К. Экономика предприятия.

М.: Аристей, 2005. – 152 с.

14.

Табачный Е.Н. Стратегия

ценообразования в маркетинговой политики предприятия – М.: Инфра – М, 2005.

441 с.

15.

Уровень и динамика потребительских

цен на товары и услуги // Экономист, 2005, №11. – с. 64.

16.

Уткин Э.А. Цены.

Ценообразование. Ценовая политика. – М.: Альянс, 2007. – 512 с.

17.

Ценообразование /Под ред. проф. Салимжанова И.К.

М.: Финстатинформ, 2006. – 422 с.

18.

Ценовая стратегия предприятия. //

Консультант директора. 2006, №4. – 19 с.

19.

Ценовая политика организации. – Финансовая газета, 2007, №11. – 35 с.

20.

Ценовая политика организации. – Финансы, 2006, №8. – 32 с.

21.

Ценообразование как часть финансовой стратегии. – Консультант,

2007, №5. – 41 с.

22.

Цацулин А.Н. Ценообразование

в системе маркетинга. – М.: Филинъ, 2006. – 300 с.

23.

Чубаков Г.Н. Стратегия

ценообразования в маркетинговой политике предприятия. – М.: Инфра‑М,

2006. – 219 с.

24.

Шуляк П.Н. Ценообразование.

М.: Форум, 2006. – 214 с.