Отчет по практике: Организация оплаты труда на ОАО "Пеленг" и направления ее совершенствования

Содержание

1. Характеристика ОАО "Пеленг" и стратегия его

развития

2. Описание продукции и оказываемых услуг

3. Анализ рынков сбыта и стратегия маркетинга

4. Производственный план

5. Организационный план

6. Инвестиционный план

7. Мероприятия по энергосбережению

8. Прогнозирование финансово-хозяйственной деятельности

9. Индивидуальное задание

9.1 Организация оплаты труда на ОАО "Пеленг" и

направления ее совершенствования

Список использованных источников

ОАО "Пеленг" - крупное

многопрофильное предприятие, специализирующееся в области лазерных,

оптико-электронных и оптико-механических приборов и систем. Они имеют как

военное назначение, так и гражданское (в медицине, космических исследованиях,

народном хозяйстве и в быту).

Местонахождение предприятия:

220023 г. Минск, ул. Макаенка,

23.

Производственный потенциал ОАО

"Пеленг" позволяет выпускать на уровне мировых образцов следующую

продукцию:

измерительные, наблюдательные

приборы специального назначения;

прицельную технику, в том числе

с использованием лазеров;

изделия для машиностроения и

автомобилистов;

осветительную аппаратуру;

товары народного потребления.

Основной целью, стоящей перед ОАО

"Пеленг", является:

1. Стабильное

финансово-экономическое развитие предприятия.

2. Производство

высококачественной конкурентоспособной экспорто-ориентированной и

импортозамещающей продукции.

3. Повышение жизненного уровня

работников предприятия.

Основными задачами в

соответствии с поставленной целью являются:

обновление производственных

мощностей;

создание новой современной

конкурентоспособной продукции, обладающей высоким экспортным потенциалам;

увеличение ассортимента и выпуск

новой импортозамещающей продукции; расширение рынков сбыта, как в ближнем, так

и в дальнем зарубежье.

На основании данных отчета о

прибылях и убытках (приложение А) проведем анализ основных показателей

хозяйственной деятельности ОАО "Пеленг" за 2006-2007 гг. (таблица 1).

По сравнению с 2006 г. в 2007 г.

произошло увеличение выручки от реализации продукции, товаров, работ, услуг на

18118 млн. руб. (или на 32,1%), себестоимости реализованных товаров, работ,

услуг (на 19178 млн. руб. или на 37,7%), расходов на реализацию на 505 млн. руб.

или 33,5%. Прибыль от реализации ОАО "Пеленг" снизилась по сравнению

с 2006 г. на 1565 млн. руб.

Таблица 1. Основные

показатели деятельности ОАО "Пеленг" за 2006-2007 гг.

| Показатели |

2006г., млн. руб. |

2007г., млн. руб. |

Отклонение от прошлого периода |

| в стоимостном выражении |

в% |

| Выручка от реализации продукции, товаров, работ, услуг |

63296 |

82297 |

+19001 |

130,0 |

| Налоги, включаемые в выручку от реализации продукции, товаров,

работ, услуг |

6777 |

7660 |

+883 |

113,0 |

| Выручка от реализации продукции, товаров, работ, услуг (за

минусом налога НДС, акцизов и иных аналогичных обязательных платежей) |

56519 |

74637 |

+18118 |

132,1 |

| Себестоимость реализованных товаров, работ, услуг |

50840 |

70018 |

+19178 |

137,7 |

| Управленческие расходы |

- |

- |

- |

- |

| Расходы на реализацию |

1508 |

2013 |

+505 |

133,5 |

| Прибыль (убыток) от реализации |

4171 |

2606 |

-1565 |

62,5 |

| Операционные доходы |

27370 |

35991 |

+8621 |

131,5 |

| Операционные расходы |

26436 |

34251 |

+7815 |

129,6 |

| Прибыль (убыток) от совместной деятельности |

- |

- |

- |

- |

| Прибыль (убыток) от операционных доходов и расходов |

934 |

1740 |

+806 |

186,3 |

| Внереализационные доходы |

694 |

397 |

-297 |

57,2 |

| Внереализационные расходы |

3296 |

2782 |

-514 |

84,4 |

| Сумма источников собственных средств, направленных на покрытие

убытков |

- |

- |

- |

- |

| Прибыль (убыток) от внереализационных доходов и расходов |

-2602 |

-2385 |

+217 |

- |

| Прибыль (убыток) за отчетный период |

2503 |

1961 |

-542 |

78,3 |

| Налог и сборы, производимые из прибыли |

1861 |

1809 |

-52 |

97,2 |

| Расходы и платежи из прибыли |

11 |

6 |

-5 |

54,5 |

| Сумма льгот по налогу на прибыль |

- |

- |

- |

- |

| Прибыль (убыток) к распределению |

631 |

146 |

-485 |

23,1 |

Операционные доходы выросли на

8621 млн. руб., операционные расходы - на 7815 млн. руб.

Прибыль от операционных доходов и

расходов увеличилась по сравнению с 2006 г. на 806 млн. руб.

Внереализационные доходы

сократились на 297 млн. руб., внереализационные расходы - на 514 млн. руб.

Убыток от внереализационных

доходов и расходов уменьшился по сравнению с 2006 г. на 217 млн. руб.

Подводя итог в целом, следует

отметить, что результатами финансовой деятельности ОАО "Пеленг" за

2006-2007 гг. является прибыль, по сравнению с 2006 годом она снизилась на 542

млн. руб., темп роста составил 78,3%.

Налоги и сборы, производимые из

прибыли снизились на 52 млн. руб., а расходы и платежи из прибыли - на 5 млн. руб.

Нераспределенная прибыль

сократилась на 485 млн. руб. по сравнению с аналогичным периодом прошлого года.

Для оценки эффективности

деятельности ОАО "Пеленг" проведем анализ показателей рентабельности.

1) рентабельность оборота (продаж):

На 01.01.2007 г.:

На 01.01.2008 г.:

2) рентабельность текущих затрат:

На 01.01.2007 г.:

На 01.01.2008 г.:

3) рентабельность совокупных

активов:

На 01.01.2007 г.:

На 01.01.2008 г.:

4) рентабельность оборотных

средств:

На 01.01.2007 г.:

На 01.01.2008 г.:

5) рентабельность собственного

капитала:

На 01.01.2007 г.:

На 01.01.2008 г.:

6) рентабельность средств на

оплату труда:

На 01.01.2007 г.:

На 01.01.2008 г.:

Результаты расчетов

свидетельствуют о значительном снижении рентабельности деятельности ОАО "Пеленг"

в 2007 г. по сравнению с 2006 г.

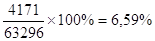

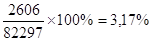

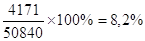

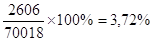

Снижение прибыли от реализации и

рост выручки от реализации привели к снижению рентабельности оборота на 3,42% (3,17%

- 6,59%). В 2007 году показатель рентабельности текущих затрат снизился на 4,48%

(3,72% - 8,2%) по сравнению с 2006 г., это свидетельствует об ухудшении

эффективности деятельности ОАО "Пеленг".

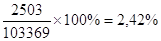

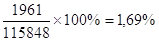

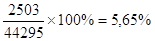

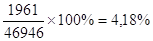

Для показателя рентабельности совокупных

активов также характерна тенденция спада, по сравнению с 2006 г. данный

показатель в 2007 г. снизился на 0,73% (1,69% - 2,42%). Отрицательным моментом

является и тот факт, что за 2006-2007 гг. снижение характерно и для показателя

рентабельности оборотных средств на 1,47% (4,18% - 5,65%). Все это

свидетельствует об ухудшении использования средств ОАО "Пеленг".

В 2007 году рентабельности

собственного капитала снизилась на 0,82% (1,91% - 2,73%) к уровню 2006 г., это

связано с тем, что темп роста прибыли ОАО "Пеленг" ниже темпа роста

собственного капитала.

Анализ рентабельности фонда

заработной платы показал, что за 2007 г. данный показатель снизился по

сравнению с 2006 г. на 4,77% (7,64% - - 12,41%). Это объясняется тем, что темп

роста фонда заработной платы превысил темп роста прибыли.

Таким образом, приведенный выше

анализ показателей рентабельности свидетельствует об ухудшении деятельности ОАО

"Пеленг", поскольку в 2007 году все рассчитанные показатели

рентабельности имеют тенденцию снижения по сравнению с 2006 г.

Произведем анализ финансового

состояния ОАО "Пеленг" за 2006-2007 гг. на основании бухгалтерского

баланса (приложении Б). Анализ финансового состояния начнем с изучения состава

и структуры имущества (таблица 2).

Таблица 2. Анализ

активов ОАО "Пеленг" по состоянию на 1 января 2008 г.

| Наименование статей |

На 01.01.2007 г. |

На 01.01.2008 г. |

Изменения (+/-) |

Темп изменения, % |

| сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Всего активов

|

103369 |

100,0 |

115848 |

100,0 |

+12479 |

- |

112,1 |

| 1. Внеоборотные активы |

59074 |

57,1 |

68902 |

59,5 |

+9828 |

+2,4 |

116,4 |

| 1.1 основные средства |

58233 |

56,2 |

68683 |

59,2 |

+10450 |

+3,0 |

117,9 |

| 1.2 нематер. активы |

11 |

0,1 |

9 |

0,1 |

-2 |

- |

81,8 |

| 1.3 вложения во внеоборотные активы |

830 |

0,8 |

210 |

0,2 |

-620 |

-0,6 |

25,3 |

| 2. Оборотные активы |

44295 |

42,9 |

46946 |

40,5 |

+2651 |

-2,4 |

106,0 |

| 2.1 запасы и затраты |

10788 |

10,4 |

17551 |

15,2 |

+6763 |

+4,8 |

162,7 |

| 2.2 налоги по приобретенным ценностям |

1197 |

1,2 |

2348 |

2,0 |

+1151 |

+0,8 |

196,2 |

| 2.3 готовая продукция |

16104 |

15,6 |

11139 |

9,6 |

-4965 |

-6,0 |

69,2 |

| 2.4 товары отгруженные, выполненные работы, оказанные услуги |

8227 |

8,0 |

10280 |

8,8 |

+2053 |

+0,8 |

125,0 |

2.5 дебиторская задолженность

|

4627 |

4,5 |

3542 |

3,1 |

+1085 |

-1,4 |

76,6 |

| 2.6 финансовые вложения |

1482 |

1,4 |

1489 |

1,3 |

+7 |

-0,1 |

100,5 |

| 2.7 денежные средства |

1870 |

1,8 |

597 |

0,5 |

-1273 |

-1,3 |

31,9 |

Анализируя структуру актива

баланса ОАО "Пеленг" следует отметить, что на конец отчетного периода

общая стоимость имущества составила 115848 млн. руб. и по отношению к началу

отчетного периода увеличилась на 12,1%. Основную долю в общей сумме активов на

01.01.2008 г. занимают внеоборотные активы. Сумма внеоборотных активов на 01.01.2008

г. составила 68902 млн. руб., на 01.01.2007 г. составляла 59074 млн. руб.,

удельный вес на конец отчетного периода увеличился на 2,4% (с 57,1% до 59,5%). В

структуре внеоборотных активов на 01.01.2007 г. и на 01.01.2008 г. основную

долю занимали основные средства (их сумма увеличилась на 10450 млн. руб., а

удельный вес в общей сумме актива баланса вырос на 3,0%).

По сравнению с 2006 годом

произошло снижение удельного веса оборотных активов на 2,4%. Их сумма на конец

отчетного периода составила 46946 млн. руб. В структуре оборотных активов на 01.01.2007

г. и на 01.01.2008 г. основная доля принадлежит запасам и затратам, готовой продукции,

товарам отгруженным, выполненным работам, оказанным услугам. Дебиторская

задолженность ОАО "Пеленг" по сравнению с 2006 г. выросла на 1085 млн.

руб., финансовые вложения - на 7 млн. руб., а денежные средства сократились на

1273 млн. руб.

На основе бухгалтерского баланса

ОАО "Пеленг" проведем анализ пассива бухгалтерского баланса (таблица 3).

Таблица 3. Анализ

структуры пассива бухгалтерского баланса ОАО "Пеленг" по состоянию на

1 января 2008 г. и влияния основных разделов баланса на пополнение его активной

части

| Наименование статей |

На 01.01.2007 г. |

На 01.01.2008 г. |

Изменения (+/-) |

Темп изменения, % |

| сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1. Источники собственных средств |

91686 |

88,7 |

102796 |

88,7 |

+11110 |

- |

112,1 |

|

1.1 уставный фонд

|

277 |

0,3 |

277 |

0,2 |

- |

|

|

|

1.2 резервный фонд

|

1318 |

1,3 |

1340 |

1,2 |

+22 |

|

|

| 1.3 добавочный фонд |

66016 |

63,9 |

78320 |

67,6 |

+12304 |

|

|

| 1.4 нераспределенная прибыль |

22576 |

21,8 |

21847 |

18,9 |

-729 |

|

|

| 1.5 целевое финансирование |

1499 |

1,4 |

1012 |

0,8 |

-487 |

|

|

| 2. Доходы и расходы |

425 |

0,4 |

-364 |

-0,3 |

-789 |

|

|

|

2.1 резервы предстоящих расходов

|

351 |

0,4 |

450 |

0,4 |

+99 |

|

|

|

2.2 расходы будущих периодов

|

-11 |

-0,1 |

-869 |

-0,8 |

-858 |

|

|

|

2.3 доходы будущих периодов

|

85 |

0,1 |

55 |

0,1 |

-30 |

|

|

|

3. Расчеты,

в том числе:

|

11258 |

10,9 |

13416 |

11,6 |

+2158 |

|

|

|

3.1 краткосрочные кредиты и займы

|

1353 |

1,4 |

4871 |

4,2 |

+3518 |

|

|

| 3.2 долгосрочные кредиты и займы |

- |

- |

- |

- |

- |

|

|

| 3.3 кредиторская задолженность |

5839 |

5,6 |

6376 |

5,5 |

+537 |

|

|

| 3.4 прочие виды обязательств |

4066 |

3,9 |

2169 |

1,9 |

-1897 |

|

|

| 4. Баланс |

103369 |

100,0 |

115848 |

100,0 |

+12479 |

|

|

Анализируя данные таблицы 3,

следует отметить увеличение собственных средств ОАО "Пеленг" на 11110

млн. руб. или на 12,1%, расчеты ОАО "Пеленг" увеличились на 2158 млн.

руб. или 19,2%, а доходы и расходы сократились на 789 млн. руб.

Анализ структуры пассива ОАО

"Пеленг" показывает, что основную долю в общей сумме пассива занимают

собственные средства, удельный вес в структуре пассива баланса на конец

отчетного периода не изменился по сравнению с 01.01.2007 г. Среди собственных

средств основной удельный вес занимает добавочный фонд, сумма увеличилась на

12304 млн. руб.

Удельный вес доходов и расходов

уменьшился на 0,7%. Резервы предстоящих расходов увеличились на 99 млн. руб.,

доходы будущих периодов сократились на 30 млн. руб.

Удельный вес расчетов вырос на

0,7%. Расчеты ОАО "Пеленг" представлены в основном кредиторской

задолженностью. На 01.01.2007 г. кредиторская задолженность составляла 5839 млн.

руб., а на конец периода - 6376 млн. руб., рост составил 537 млн. руб. или 9,2%.

Краткосрочные кредиты и займы увеличились на 3518 млн. руб., а прочие виды

обязательств снизились на 1897 млн. руб.

Для оценки структуры баланса и

платежеспособности ОАО "Пеленг" рассмотрим следующие коэффициенты

ликвидности, приведенные в таблице 4.

Таблица 4. Коэффициенты

текущей ликвидности и обеспеченности собственными оборотными средствами ОАО

"Пеленг"

| Наименование показателя |

На 01.01.

2007 г.

|

На 01.01.

2008 г.

|

Норматив |

|

Коэффициент текущей ликвидности

К1=стр.290/ (стр.790-стр.720)

|

3,935 |

3,499 |

К1³1,0

|

|

Коэффициент обеспеченности собственными оборотными средствами

К2= (стр.590+стр.690-стр. 190) /стр.290

|

0,746 |

0,714 |

К2³0,1

|

|

Коэффициент обеспеченности финансовых обязательств активами

К3=стр.790/стр.390 или стр.890

|

0,109 |

0,116 |

К3£0,85

|

|

Коэффициент абсолютной ликвидности

Кабс= (стр.260+стр.270 баланса) /

/ (стр.790-стр.720 баланса)

|

0,298 |

0,155 |

Кабс³0,2

|

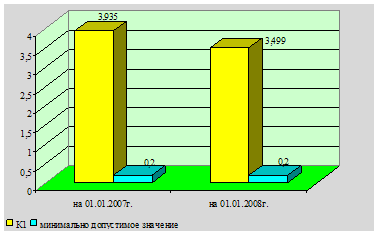

Коэффициент текущей ликвидности:

Рисунок 1. Коэффициент

текущей ликвидности, К1

На 01.01.2007 г.:

44295/11258 = 3,935

На 01.01.2008 г.:

46946/13416 = 3,499

Коэффициент текущей ликвидности

на начало и конец отчетного периодов имеет значение выше нормативного, это

свидетельствует о том, что ОАО "Пеленг" обеспечено собственными

оборотными средствами для ведения хозяйственной деятельности и своевременного

погашения срочных обязательств.

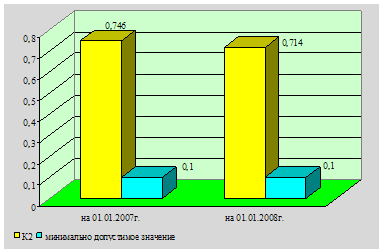

Коэффициент обеспеченности

собственными оборотными средствами:

На 01.01.2007 г.:

(91686 + 425 - 59074) / 44295 =

0,746

На 01.01.2008 г.:

(102796 - 364 - 68902) / 46946 =

0,714

Рисунок 2. Коэффициент

обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности

собственными оборотными средствами на начало и конец отчетного периода

соответствует нормативу, это свидетельствует о том, что у ОАО "Пеленг"

достаточно собственных оборотных средств для ведения хозяйственной деятельности

и обеспечения финансовой устойчивости.

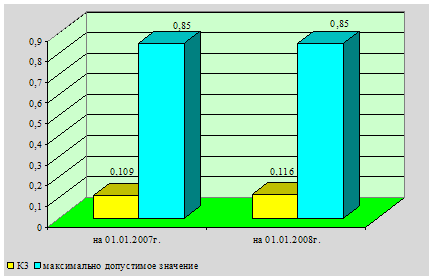

Коэффициент обеспеченности

финансовых обязательств активами:

На 01.01.2007 г.:

11258/103369 = 0,109

На 01.01.2008 г.:

13416/115848 = 0,116

Рисунок 3. Коэффициент

обеспеченности финансовых обязательств активами, К3

Значение данного коэффициента

соответствует нормативу, то есть ОАО "Пеленг" способно рассчитаться

по своим финансовым обязательствам после реализации активов.

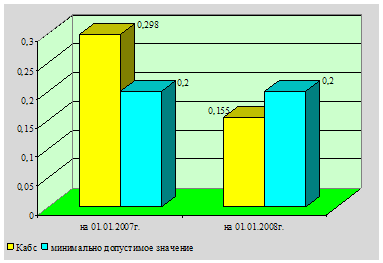

Коэффициент абсолютной

ликвидности:

Рисунок 4. Коэффициент

абсолютной ликвидности, Кабс

На 01.01.2007 г.:

(1482 + 1870) / 11258 = 0,298

На 01.01.2008 г.:

(1489 + 597) / 13416 = 0,155

Значения коэффициента абсолютной

ликвидности на 01.01.2007 г. соответствует нормативу, а на 01.01.2008 г. не

соответствует нормативу. Коэффициент абсолютной ликвидности - это норма

денежных резервов. Приведенные выше расчеты свидетельствуют о том, что на 01.01.2008

г. у ОАО "Пеленг" нет гарантии погашения долгов.

Таким образом, анализ

платежеспособности и ликвидности показал, что ОАО "Пеленг" обеспечено

собственными оборотными средствами для ведения хозяйственной деятельности и

своевременного погашения срочных обязательств, у ОАО "Пеленг" достаточно

собственных оборотных средств для ведения хозяйственной деятельности и

обеспечения финансовой устойчивости, предприятие способно рассчитаться по своим

финансовым обязательствам после реализации активов, однако у ОАО "Пеленг"

на 01.01.2008 г. нет гарантии погашения долгов.

Основными видами выпускаемой на

ОАО "Пеленг" продукции и оказываемых предприятием услуг являются:

1. Фотоплоттер планшетный ФП-2.

2. Неликвиды.

3. Фоторегистрирующая станция

ФРС-4 "Редан".

Фоторегистрирующая станция ФРС-4

"Редан" предназначена для фоторегистрации перемещающихся в

пространстве объектов с целью определения их координат в функции времени.

4. Фототрансформатор

автоматизированный "Пеленг".

Фототрансформатор предназначен

для трансформирования изображения плановых и перспективных аэро - и космических

фотоснимков с целью получения фотопланов, фотокарт и других измерительных

фотодокументов заданного масштаба.

5. Малогабаритный телевизионный

теодолит "Контур-Т".

Малогабаритный телевизионный теодолит

"Контур-Т" предназначен для регистрации на магнитный носитель в

цифровом виде изображения летящих объектов и служебной информации для

последующего определения угловых координат летательных аппаратов, а также для

осуществления объективного контроля при проведении стрельб средствами ПВО.

6. Многозональная аппаратура

МК-4.

Многозональная аппаратура МК-4

предназначена для установки на космическом аппарате "Ресурс" и

производит фотографирование земной поверхности в четырех областях спектра (в

пределах видимого и ближнего инфракрасного диапазонов).

7. Модернизация комплекса.

Установка телевизионной системы

обнаружения и сопровождения цели вместо телевизионного визира "Карат"

позволяет улучшить основные характеристики и значительно повышает эффективность

работы комплекса.

8. Прицел ПК-Р.

Предназначен для размещения на

мобильной пусковой установке, оснащенной переносными зенитно-ракетными

комплексами типа "Игла".

9. Наблюдательный тепловизионный

прибор ПНТ-1.

Наблюдательный тепловизионный

прибор ПНТ-1 предназначен для дневного и ночного наблюдения за объектами по их

собственному тепловому излучению.

10. Растровый фотоплоттер РФП.

Предназначен для вывода на

рулонный фотоматериал информации, представленной в цифровой форме с целью

получения фотоизображения.

11. Система технического зрения.

Телевизионная головка

самонаведения предназначена для использования в системах высокоточного оружия,

а также для установки на беспилотные летательные аппараты.

12. Длиннофокусные объективы с

телевизионными камерами.

Длиннофокусные объективы

предназначены для формирования оптического изображения на мишениях

переключаемых телевизионных камер (дневной и низкоуровневой).

13. Прибор

проекционно-увеличительный УВТ-50.

Прибор

проекционно-увеличительный УВТ-50 предназначен для получения черно-белых и

цветных фотоотпечатков с фрагментов широкоформатных пленок.

14. Высокоточная

оптико-электронная теодолитная система "Виола".

Высокоточная оптико-электронная

теодолитная система "Виола" предназначена для измерения

пространственных координат летательных аппаратов (самолетов, вертолетов, ракет

и других объектов) при испытаниях бортовых навигационных комплексов и систем

вооружения, сертификации взлетно-посадочных характеристик, отработке систем

автоматической посадки, проведении различных летных экспериментов.

15. Высокоточный телевизионный

теодолит "Висмутин-М".

Предназначен для измерения угловых

координат летательных аппаратов (самолетов, вертолетов, ракет и других объектов)

при сертификации их взлетно-посадочных характеристик, отработки систем

автоматической посадки, испытаний систем вооружения и бортовых навигационных

комплексов.

16. Всепогодные телевизионные

камеры.

Всепогодные телевизионные камеры

черно-белого изображения на ПЗС матрицах предназначены для эксплуатации на

открытом воздухе в широком диапазоне климатических условий.

17. Модернизация серийных

прицелов наводчика.

Программа модернизации серийных

прицелов наводчика, установленных на танках и БМП.

18. Модернизация ТПН-1.

Модернизация прицела ТПН-1,

предназначенного для установки на танки Т-55, Т-62, Т-64 и Т-72.

19. Модернизация ТПН-3.

Модернизация прицела ТПН-3,

предназначенного для установки на танки Т-72 и Т-80.

20. Прицельный комплекс "Рубеж".

Прицельный комплекс "Рубеж",

предназначен для установки на вновь изготавливаемые, а также для модернизации

ранее выпущенных БМП-2.

21. Тепловизионный прицел "Тисас".

Тепловизионный прицел "Тисас"

предназначен для модернизации СУО танка Т-72М1.

22. Многоканальный прицел

наводчика "Сосна".

Многоканальный прицел наводчика

"Сосна" предназначен для модернизации СУО бронетанковой техники.

23. Тепловизионный прицел

"Эсса".

Тепловизионный прицел "Эсса"

предназначен для модернизации СУО танка Т-90С.

24. Прицел "Сож".

Прицел "Сож" предназначен

для установки на вновь изготавливаемые БМП-3, а также для модернизации ранее

выпущенных БМП-3.

25. Прицел-прибор наведения для

комплекса "Кливер".

Прицел-прибор наведения

предназначен для установки в одноместном боевом отделении комплекса "Кливер".

26. Модернизация прицела 1ПН22.

Прицел 1ПН22 предназначен для

установки на БМП-1.

27. Низкоуровневый телевизионный

модуль.

Низкоуровневый телевизионный

модуль предназначен для установки в прицелы вместо тепловизионной камеры

CATHERINE-FC фирмы THALES и выполнен в ее габаритах и с дублированием ее

функций.

28. Прожектор ПЛ-1.

Инфракрасный лазерный прожектор

ПЛ-1 позволяет увеличить дальность распознавания цели и адаптирован к установке

вместо всех модификаций прожекторов ОУ-3, ОУ-5, Л-4.

29. Телевизионная система

водителя.

Телевизионная система водителя

предназначена для обеспечения обзора и улучшения вождения и маневрирования

гусеничных машин в условиях отсутствия возможности прямого визуального

наблюдения местности водителем.

30. Микроскоп сравнения "Пеленг

МС-2".

Микроскоп предназначен для

идентификации объектов криминалистических исследований и выпускается в

различных модификациях.

31. Микроскоп сравнения "Пеленг

МС-3".

Микроскоп предназначен для

идентификации объектов криминалистических исследований и является напольным

вариантом микроскопа "Пеленг МС-2" с некоторыми отличиями в

конструкции.

32. Видеоспектральный компаратор

ЭД 1100.

Видеоспектральный компаратор ЭД

1100 предназначен для проведения экспертной проверки документов.

34. Дефектоискатель вихретоковый

ВК-Д-01.

Малогабаритный вихретоковый

дефектоискатель ВК-Д-01 предназначен для определения визуально невидимых

изменений либо подделок заводских маркировочных обозначений узлов и деталей

автотранспортных средств.

35. Оптико-локационная система

для средств ПВО.

Система предназначена для

повышения боевых возможностей систем ПВО в условиях сильных радиолокационных

помех.

36. Фонарь АЗС-0-001.

Предназначен для использования

при поисковых и иных работах в ночное и сумеречное время, обеспечивает

повышенную дальность освещения.

37. Измеритель нижней границы

облачности.

Краткое описание: ИНГО

предназначен для измерения высоты облаков в месте установки измерителя и может

работать как автономно, так и в составе автоматизированной метеорологической

измерительной системы (АМИС). ИНГО представляет собой наземный прибор

дистанционного зондирования, состоящий из датчика и блока управления и

индикации на базе персональной ЭВМ. Прибор проводит автоматические измерения с

периодичностью, задаваемой оператором, а также поддерживает проведение

измерений по команде оператора. Передача информации от датчика в блок

управления и индикации либо в АМИС осуществляется в кодах AFSCII через

интерфейс RS-232С или через модем на расстоянии до 8 км. ИНГО имеет встроенный

функциональный контроль состояния прибора. Имеется возможность подключения

прибора к автоматизированным системам.

38. Прибор для измерения

метеорологической дальности видимости.

Краткое описание: прибор

предназначен для непрерывного измерения метеорологической дальности видимости (МДВ)

как в составе автоматизированных метеостанций (АМИС), так и автономно. Для

определения МДВ используется принцип измерения пропускания слоя атмосферы,

равный измерительной базе. Прибор имеет встроенную микропроцессорную систему,

обеспечивающую управление и контроль процесса измерения, режим самотестирования

отдельных блоков и узлов. Данная система также производит первичную обработку и

передачу данных на расстояние до 8км на устройства отображения информации (табло,

дисплей ПЭВМ, дисплей АМИС). Блок сопряжения позволяет подключать к АМИС до 8

приборов. Возможно использование существующих силовых и сигнальных коммуникаций

в местах установки приборов. ПЭВМ поставляется по согласованию с Заказчиком. Программное

обеспечение для ПЭВМ поставляется вместе с прибором. Количество измерительных

баз и их длину определяет Заказчик исходя из необходимого ему диапазона

определения МДВ (МОД).

39. Анеморумбометр.

Краткое описание: анеморумбометр

предназначен для измерения мгновенной (скользящее осреднение за 3с),

максимальной и средней скоростей и направления ветра при проведении

метеорологических измерений, регистрации и отображения информации на внешних

устройствах. Измерения могут проводиться в любое время суток как автономно, так

и в составе метеорологических станций, в том числе автоматизированных станций

аэропортов. Принцип действия анеморумбометра состоит в преобразовании

механического воздействия ветрового потока в цифровой код и, после обработки и

усреднения, в информацию, удобную для потребителя с возможностью вывода на

монитор ПЭВМ и сохранения на жестком диске ПЭВМ в текстовом виде. По желанию

потребителя программное обеспечение выполняет скалярное или векторное

осреднение скорости ветра. Программное обеспечение позволяет выполнять

архивирование результатов измерения за 30 суток.

40. Прибор для контроля

подлинности акцизных марок "Пеленг ВК-04".

Прибор "Пеленг ВК-04" предназначен

для контроля подлинности акцизных марок Республики Беларусь.

41. Аналитическо-цифровая

фотограмметрическая станция АЦФС-М.

Предназначена для создания и

обновления цифровых, электронных карт, планов городов и высокоточных моделей

местности по одиночным аэрокосмическим фотоснимкам.

42. Автоматизированное рабочее

место дешифровщика АРМ-ДМ.

Автоматизированное рабочее место

дешифровщика применяется при обновлении и составлении топографических карт и

предназначено для дешифрирования космических и аэрофотоснимков различных видов.

43. Аналитический

стереофотограмметрический прибор АСФП-2.

Предназначен для получения цифровой

информации о рельефе и контурах местности с космических и аэрофотоснимков с

передачей полученных данных в компьютер.

44. Аналитический

стереофотограмметрический прибор АСФП.

Предназначен для получения

цифровой информации о рельефе и контурах местности с космических и

аэрофотоснимков с передачей полученных данных в компьютер.

45. Аэрофотоаппарат

топографический АТ-204.

Аэрофотоаппарат предназначен для

планового фотографирования местности с целью получения высокоточных фотоснимков.

Основа рыночной политики ОАО

"Пеленг" - экономическое развитие на основе выпуска

конкурентоспособной продукции, отвечающей требованиям мировых стандартов, выход

на мировой рынок с высококачественной и недорогой продукцией.

В каждом из региональных рынков

выделяются несколько типов потребительских рынков:

рынок потребителей спецтехники;

рынок потребителей изделий

прицельной техники и наблюдательных приборов (условно: оптовый, розничный,

вторичный);

рынок потребителей продукции

гражданского назначения;

рынок потребителей товаров

народного потребления (условно: оптовый, розничный, вторичный);

рынок потребителей услуг (изготовление

комплектации, передача документации).

Рынок стран СНГ (Россия,

Украина, Узбекистан, Туркменистан, Кыргызстан, Казахстан, Таджикистан, Армения,

Азербайджан). Характеризуется сильной зависимостью от политической и

экономической ситуации. Общий спад экономической активности, вызывающий и

падение платежеспособного спроса в частности, отрицательно влияет на динамику

развития рынков потребителей услуг и товаров народного потребления. Положительная

динамика проявляется на рынках потребителей специальной техники, изделий

прицельной техники и наблюдательных приборов (перевооружение, модернизация).

Рынок стран Балтии (Литва,

Латвия Эстония).

Рынок, однозначно

ориентированный на потребление продукции, произведенной в странах Западной

Европы и Америки. Участие в военно-политическом блоке НАТО и использование его

стандартов накладывает большие ограничения на возможность экспорта спецтехники.

Присутствие на рынке потребителей изделий прицельной техники и наблюдательных

приборов большого количества мировых торговых марок создает высокий уровень

конкуренции, при котором помимо показателя цена/качество важное значение

приобретает уровень послепродажного обслуживания.

Существует возможность экспорта

на этот рынок приборов наблюдения и прицелов ночного видения низкой ценовой

категории, бытовой оптики, а также услуг.

Рынки государств дальнего

зарубежья.

Рынок стран Восточной Европы.

Характерен быстрым увеличением

платежеспособного спроса. Возможна положительная динамика развития всех типов

потребительских рынков, в том числе рынка потребителей медицинской техники при

получении разрешения на использование в клинической практике каждой конкретной

страны предлагаемых к экспорту изделий. Участие многих стран этого рынка в

военно-политическом блоке НАТО и использование его стандартов накладывает

большие ограничения на возможность экспорта спецтехники. Однако, ограниченность

собственных ресурсов этих стран, подталкивают их к компромиссным решениям при

выборе поставщиков изделий прицельной техники и наблюдательных приборов. Это

подтверждает все увеличивающийся интерес к подобной продукции производства

БелОМО.

Присутствие на рынке

потребителей изделий прицельной техники и наблюдательных приборов большого

количества мировых торговых марок создает высокий уровень конкуренции, при

котором помимо показателя цена/качество важное значение приобретает уровень

послепродажного обслуживания.

Важнейшей характеристикой рынка

стран Восточной Европы является стремление к сохранению положительного сальдо

во внешнеторговых операциях. Поэтому увеличение доли предприятия на этом рынке

будет зависеть от перераспределения доли товарных групп в общем фиксированном

объеме экспорта белорусских производителей.

Рынок стран Западной Европы.

Статичный рынок. Динамика его

развития на порядок ниже динамики рынка стран Восточной Европы. Практически

бесперспективен для экспорта специальной техники и изделий медицинской техники.

Весь объем экспорта составлен товарами народного потребления. Увеличение объема

экспорта происходит за счет увеличения товарной номенклатуры и применения

комплекса маркетинговых мер. Актуальным является экспорт услуг и создание

совместных производств.

Рынок региона Ближнего Востока (ОАЭ,

Саудовская Аравия, Сирия, Ливан).

Рынок региона Северной и

Центральной Африки (Ливия, Египет, Алжир, Ангола, Судан, Эфиопия, Сомали).

Рынок региона Юго-Восточной Азии

(Индонезия, Вьетнам, Индия, Пакистан).

В специфике работы очень схожи

между собой. Характерны положительной динамикой развития всех типов

потребительских рынков. Протекционистские меры правительств приводят к

постоянному увеличению объемов товарооборота.

Велик спрос на рынке

потребителей услуг. Огромна потребность в модернизации военной техники. Существование

в большинстве стран упрощенных процедур сертификации и разрешения к

использованию делает их самыми потенциальными для экспорта всех товарных групп

предприятия, услуг, технологий.

Основные требования потребителей

продукции.

В условиях рыночной экономики

удовлетворение запросов потребителей продукции, товаров, услуг является

важнейшим фактором успеха предприятия. Для анализа запросов потребителей

проводятся исследования рынка, которые осуществляются следующими способами:

анализ информации,

предоставленной маркетологами и менеджерами;

участие в выставках и ярмарках;

анализ информации, помещенной в

каталогах, буклетах, журналах, прайс-листах, рекламно издательской литературе;

анализ информации СМИ, по

телефону, торговым точкам,

отзывы потребителей продукции о

качестве и потребительских свойствах ее.

В современных условиях

конкуренции необходимо уделять внимание требованиям клиентов к продукции

предприятия. Основными требованиями покупателей продукции являются:

улучшение эргономики продукции (удобство

и простота пользования, вес изделия, унификация применения);

улучшение качества продукции (уменьшение

бракованных систем и узлов, улучшение технических характеристик, увеличение

срока службы изделия);

сокращение сроков поставки

продукции до потребителей;

гарантийное и послегарантийное

обслуживание;

улучшение дизайна продукции и

упаковки;

доступная цена для потребителя.

Выполнение этих условий

позволяет сделать продукцию предприятия конкурентоспособной, а, следовательно,

увеличить объемы продаж как на внутреннем, так и на внешних рынках.

В период 2002-2007 гг. ОАО

"Пеленг" проводился ряд маркетинговых исследований по номенклатуре

выпускаемых изделий, объединенных в следующие товарные группы: прицелы

оптические и прицельные комплексы; коллиматорные прицелы; приборы и прицелы

ночного видения; приборы наблюдения; целеуказатели лазерные; фонари

подствольные, в том числе инфракрасные; дальномеры лазерные; коллиматоры

холодной пристрелки.

Конкуренты предприятия на

целевых рынках.

Рынки ближнего зарубежья:

1. Уральский оптико-механический

завод - прицелы оптические, прицельные системы с лазерным дальномером,

теодолиты оптико-механические;

2. Научно-производственный

комплекс "Фотоприбор" - прицелы оптические, глазки дверные, компасы

жидкостные "Сокол";

3. Харьковский

машиностроительный завод "ФЭД" прицелы оптические, фотокамеры

4. Тамбовский завод "Электроприбор"

- прицелы оптические, лупы;

5. ПО "Новосибирский

приборостроительный завод" - монокуляры панкратические и универсальные,

монокуляры, трубы зрительные ночные, прицелы оптические;

6. Вологодский

оптико-механический завод - приборы ночного видения, прицелы оптические дневные

и ночные;

7. Загорский оптико-механический

завод - бинокуляры, лупы, монокуляры ночного видения, прицелы охотничьи дневные

и ночные;

8. АООТ "Ростовский

оптико-механический завод" - монокуляры ночного видения;

9. ОАО "Казанский

оптико-механический завод" - приборы ночного видения;

10. СКБ ТНВ - приборы ночного

видения, прицелы ночные, лазерные целеуказатели;

11. ОАО "Красногорский

завод им. С.А. Зверева" - прицелы оптические, ночные;

12. НПАО "Барс" - прицелы

коллиматорные, приборы ночного видения, лазерные целеуказатели.

Другие рынки:

1. "Умарекс", ФРГ - прицелы

оптические;

2. "Цейсс", ФРГ - наблюдательные

приборы;

3. STANO Components Inc, США - прицелы,

приборы наблюдения;

4. Vision International, США - приборы

наблюдения;

5. Excalibur Enterprises, США - прицелы,

приборы наблюдения;

6. LEA Inc. - приборы наблюдения;

7. ITT ElectroOptical Products

Div - приборы наблюдения;

8. Varo Electron Devices, США - прицелы

ночные и др.

Оценка "технологического"

состояния конкурентов может быть сопоставлена с уровнем их разработок и

качеством выпускаемой ими продукции. Оценка финансового состояния конкурентов

весьма проблематична, так как даже косвенные данные, например, о долях рынка

стрелковой оптики этих предприятий, недоступны.

Планомерное увеличение объемов

сбыта продукции ОАО "Пеленг" в мировом масштабе, как правило,

достигается организацией региональных представительств, действующих от имени

головного предприятия и поддерживающих местные дилерские сети. Эффективно

создание постоянно действующих выставок в рамках торговых домов Республики

Беларусь за рубежом.

ОАО "Пеленг" имеет

собственные производственные мощности, которые обеспечивают выполнение

следующих технологических операций:

1. Заготовительных - ленточнопильная;

плазменная резка; резка на гильотинных ножницах; абразивно-отрезная.

2. Механообработка - токарная; фрезерная;

шлифовальная; координатно-расточная; зубофрезерная; долбежная; сверлильная; резьбонарезная;

гибочная; притирочная; шабрение и т.д.

3. Литьё - литье по выплавляемым

моделям в гипсовые формы; литье по выжигаемым моделям в гипсовые формы.

4. Электромонтаж - групповая

пайка в конвенционной печи поверхностно устанавливаемых элементов; нанесение

припойной пасты на полуавтомате; электромонтаж рельефных печатных плат; сборка

и монтаж печатных плат; отмывка печатных плат; покрытие лаком печатных плат; заливка

разъемов компаундом; заливка узлов изделий компаундом; объемный электромонтаж

блоков; изготовление и монтаж жгутов и т.д.

5. Обработка оптического стекла

- резка заготовок; шлифование; полирование; центрирование; нанесение оптических

покрытий.

6. Нанесение порошковых

полимерных покрытий - шпатлевание; зачистка поверхности; нанесение полимерного

покрытия; оплавление полимерного покрытия.

7. Сборка - комплектация; сборка

узлов; сборка изделия.

8. Юстировка - выверка и

настройка узлов под конкретные параметры; фиксация настроенных узлов.

9. Упаковка - консервация

приборов и ЗИПов; упаковка приборов и ЗРШов.

Производственная программа в

2008 г. ОАО "Пеленг" нацелена на насыщение рынков, как в РБ, так и в

странах дальнего и ближнего зарубежья товарами гражданского и народного

потребления отвечающими международным стандартам. Перспективное направление - производство

импортозамещающей продукции соответствующей по качеству зарубежным аналогам, но

не производящейся в РБ (узлы для большегрузных автомобилей). Выпуск продукции

энергосберегающего характера (счетчики газа, осветительная аппаратура). Особое

внимание в планируемом периоде уделяется на выпуск экспортной,

конкурентоспособной продукции (спец. техника, товары гражданского назначения и

ТНП) обеспечивающей поступление в РБ валютной выручки. Благодаря своим

производственно-технологическим возможностям и инфраструктуре ОАО "Пеленг"

в настоящее время в состоянии осваивать и выпускать сложные технические

комплексы, надежно работающие в любых условиях.

За последнее время на предприятии

проведена определенная работа по внедрению международных стандартов ИСО серии

9000:

испытательная лаборатория

аккредитована на право проведения испытаний сертифицируемой продукции;

аккредитована метрологическая

служба и получена лицензия на аттестацию и проверку средств измерения;

разработана политика руководства

в области обеспечения качества;

со всеми специалистами

проводится учеба по изучению требований ИСО серии 9000.

В структуру ОАО "Пеленг"

входит отдел гарантийного и технического обслуживания выпускаемых изделий - ОГТО.

На отдел в соответствии с КСУЭП и КР возложено управление качеством на стадии

эксплуатации, которое организовано в соответствии со стандартами предприятия:

СТПАШ 2620-94 "Гарантийное

обслуживание, организация гарантийного ремонта";

СТПАШ 2626-84 "Порядок

восстановления изделий ПТН";

СТПАШ 2656-85 "Порядок

рассмотрения рекламаций, восстановление изделий";

СТПАШ 1040-27272-87 "Техническая

подготовка ремонта, ТНП серийного производства".

В настоящее время находятся на

стадии разработки:

СТПАШ СК 4005-2001 "Система

качества. Обслуживание. Обеспечение качества продукции на стадии эксплуатации".

СТПАШ СК 4017-2001 "Система

качества. Изделия общей техники. Рассмотрение рекламаций. Восстановление

изделий".

Для своевременного и

качественного гарантийного и послегарантийного обслуживания ТНП выпускаемых ОАО

"Пеленг" заключены договора:

по счетчикам расхода газа с 12

организациями различных регионов РФ и 9 организациями РБ;

по

сепараторам-маслообразователям и соковыжималкам-шинковкам с 1 организацией РФ;

по дымомерам с 1 организацией РБ.

Особенностью

материально-технического обеспечения предприятия является сложившаяся система

применения в производстве и планировании технически и экономически обоснованных

норм расхода сырья, материалов и покупных комплектующих изделий с

использованием автоматизированной системы управления. В данный период на

предприятии используется более 3,5 тысяч наименований сырья и материалов и 2,5

тысяч покупных комплектующих изделий. В условиях рыночной экономики резко возрастает

роль оперативного планирования материально-технического обеспечения.

Планирование объемов закупок

сырья, материалов и покупных комплектующих изделий, выполняемое отделом

материального нормирования, планирования и мобилизационной подготовки завода, включает

в себя:

разработку

подетально-пооперационных норм расхода ТМЦ по всей установленной номенклатуре

продукции и видам работ;

расчет потребности в ТМЦ на

планируемый период по плану выпуска изделий;

анализ объемов закупок с учетом

потребности, остатков на складах и в кладовых предприятия, транзитных норм

поставки ТМЦ;

формирование плана

материально-технического обеспечения предприятия.

Работа требует постоянного

изучения конъюнктуры рынка и анализа цен приобретаемых ТМЦ. Для повышения

конкурентоспособности предприятия и снижения затрат на закупку материалов,

выбор основного и альтернативного поставщика осуществляется на конкурсной

основе.

В процессе проведения конкурсов

(процедур запроса ценовых предложений) конкурсная комиссия рассматривает

поступившие ей предложения, - проводит квалификационный отбор участников

конкурса и выбор поставщиков. После принятия решения о выборе поставщиков,

отдел материального снабжения или отдел внешней комплектации заключают договора

на закупку ТМЦ.

В целях повышения экономической

эффективности закупок металлопродукции, исключения необоснованного

посредничества в соответствии с Программой централизованных закупок,

предприятие участвует в биржевых торгах и закупает материалы в открытом

акционерном обществе "Белорусская универсальная товарная биржа", у

основных поставщиков-организаций, входящих в состав Белорусского концерна по

материальным ресурсам ("Белресурсы"), а так же производит закупки у

производителей.

В ОАО "Пеленг" финансовая

работа возлагается на главного бухгалтера, зам. главного бухгалтера и бухгалтеров.

Бухгалтерия ОАО "Пеленг"

занимается начислением и выдачей заработной платы работникам, начислением и

отчислением налоговых выплат, начислением амортизационных отчислений,

заполнением и предоставлением в соответствующие органы бухгалтерских отчетов и

документации строгой отчетности, составление бухгалтерского баланса, проведение

инвентаризации и т.д.

Основными задачами являются:

1) обеспечение денежными

средствами текущих затрат;

2) выполнение обязательств перед

бюджетом, банками и занятыми работниками.

На главного бухгалтера также

возлагаются следующие задачи:

1) содействие наиболее

эффективному использованию основных производственных фондов,

товарно-материальных ценностей;

2) осуществление мер по

ускорению оборачиваемости оборотных средств, обеспечение их сохранности,

доведению размеров собственных оборотных средств до экономически обоснованных

нормативов;

3) контроль за правильностью

организации финансовых отношений.

Функциями главного бухгалтера

являются:

1) планирование;

2) организация расчетов с

поставщиками и подрядчиками, заказчиками и покупателями;

3) организация материального

стимулирования, разработка систем премирования;

4) выполнение обязательств перед

бюджетом, оптимизация налогообложения;

5) страхование.

Главный бухгалтер заботится о

постоянном наличии средств, необходимых для текущей деятельности предприятия,

следит за их поступлением и расходованием. В своей работе он опирается на метод

наличных средств (кассовый) при определении фондов денежных средств.

Бухгалтерский учет

осуществляется с помощью компьютерной программы "1С: Бухгалтерия". Также

в отделе производиться расчет технико-экономических показателей (рентабельность,

износ основных средств, выручка, прибыль, затраты и т.д.).

Информационное обеспечение

управления осуществляется посредствам приказов и указаний директора, также

информация, необходимая для деятельности Общества, берется из периодической

литературы и Интернета.

Документооборот ОАО "Пеленг"

ведется в соответствии с законодательством. В Обществе используют следующие

виды организационно-распорядительной документации: Устав; штатное расписание; правила

внутреннего трудового распорядка; приказы по основной деятельности, личному

составу; решения по деятельности Общества.

Также используется

справочно-информационная документация: заявления; справки; объяснительные

записки; докладные записки; акты; письма.

Процесс подбора и приема кадров

осуществляет сам директор с применением следующей кадровой документации: заявления

(о приеме, переводе, увольнении); приказы по личному составу; личная карточка

форма № Т-2; личный листок по учету кадров; трудовые книжки; автобиографии

работников.

Трудовые отношения нанимателя и

работника в ОАО "Пеленг" регулируются законодательством на основании

заключения трудового контракта.

В состав автоматизированной

системы обработки экономической информации ОАО "Пеленг" входят:

1) техническое обеспечение: сервер,

обеспечивающий работу внутренней сети, которая состоит из нескольких

компьютеров (компьютеры NTT с процессором Intell Pentium

4), сканеры, для сканирования необходимых документов, принтеры для распечатки

документов, ксерокс, модем, обеспечивающий выход в Internet;

2) системное программное

обеспечение: операционная система Windows XP и Windows 2000;

3) сетевое обеспечение: внутренняя

сеть, так как вся информация хранится в электронном виде, обмен информацией

происходит с помощью внутренней и внешней электронной почты; отделы предприятия

сотрудничают между собой при помощи внутренней сети, для повышения качества,

быстроты, эффективности работы, а также для большей информационной безопасности;

4) средства организации баз

данных: базы данных разработаны в Access, так как в Access имеются все необходимые для работы инструменты и

возможности, и для создания необходимых баз данных и работы с ними не нужны

более сложные программы. В Microsoft Access поддерживаются два способа создания

базы данных. Имеется возможность создать пустую базу данных, а затем добавить в

нее таблицы, формы, отчеты и другие объекты. Этот способ является наиболее

гибким, но требует отдельного определения каждого элемента базы данных. Можно

также воспользоваться мастером баз данных для создания всех необходимых таблиц,

форм и отчетов для базы данных выбранного типа. Это простейший способ

начального создания базы данных.

В обоих случаях созданную базу

данных можно в любое время изменить и расширить;

5) прикладное программное

обеспечение: почтовая программа Lotus Notes для приема заявок в электронном виде и для обмена

необходимой информацией между подразделениями;

6) информационное обеспечение: информация

необходимая для работы сотрудника хранится на компьютере - рабочем месте на

специальном диске, защищенным паролем, также она дублируется на сервере; результат

работы сотрудников и архивы информации хранятся на сервере. Если сотруднику

необходимо получить какую-либо информацию он обращается к серверу, или

непосредственно к тому, у кого есть эта информация. Информация выдается по

внутренней электронной почте. Источниками информации являются

нормативно-справочная документация.

Для обеспечения наиболее

эффективной работы ОАО "Пеленг" на ЭВМ необходимо установить в

качестве ОС Windows XP (на файловый сервер). Windows XP - это многопользовательская,

многозадачная, многопоточная, 32-х разрядная ОС, имеющая свой графический,

пользовательский интерфейс. Отличительными чертами этой ОС являются:

приоритетная многозадачность;

поддержка мультипроцессорных

компьютеров: поддержка работы в сети;

возможность работы па различных

компьютерных платформах;

поддержка файловых систем и

приложений для других ОС;

защищенность;

надежность и отказоустойчивость;

модульность;

возможность использования "национальной

версии".

Кроме того, следует заметить,

что в отличие от ранних версий Windows (таких как Windows for Workgroups и Windows

95), XP - это законченная ОС, а не надстройка над DOS.

К сервисному ПО можно отнести:

1) программы технического

компьютера (например, Speedisk из пакета Norton Utilities);

2) антивирусные программы (Касперский);

3) программы - архиваторы (WinZip, WinRar, ARJ);

4) программы обслуживания дисков

(MS DOS:

Format, Fdisk, ChkDisk и др.), для обслуживания файловой системы на диске (NDD, Calibrate. Unerase)

и установки параметров конфигурации ПК (Setup, Atsetup и др.).

Требования к информационному

обеспечению:

1. Корректность информации, что

обеспечит её однозначное восприятие.

2. Полезность информации, то

есть она должна содействовать достижению поставленных целей.

3. Оперативность, которая должна

отражать актуальность информации для необходимых расчетов и принятия решений.

4. Точность информации, то есть

она не должна содержать искажений с тем, чтобы не было рисков на основе

неточной информации принять неправильное решение.

5. Достоверность определяется

свойством информации отражать реально существующие объекты.

6. Устойчивость информации - е

способность реагировать на изменения данных без нарушения необходимой точности.

7. Достаточность информации - содержит

минимальный объём сведений для принятия целесообразных решений.

Внемашинное информационное

обеспечение включает в себя внемашинную базу и средства ее ведения. Внемашинная

информационная база состоит из документов нормативно-справочной документации и

другой условно-постоянной информации (справочники по продукции, каталоги

производителей, поставщиков, сборник нормативных документов по приемке товаров

по качеству и количеству, по хранению товара, по реализации товара, отчеты о

работе склада).

Внемашинные информационные базы

формируются на основе различных средств массовой информации, нормативных

справочников, информации от партнеров. Организация и ведение этих баз

осуществляется посредством системы классификации и кодирования товаров,

посредством унифицированных форм системы документации.

Внутримашинное информационное

обеспечение включает внутримашинную информационную базу и средства организации

ее введения. Внутримашинная информационная база включает в себя

нормативно-справочные данные, которые создаются при первоначальной загрузке и

периодически пополняются (сведения о конкурентной продукции, о поставщиках,

покупателях, о технике проведения нововведений и хранении продукции, обобщенные

отчеты деятельности, затраты по введению новой аппаратуры, расширению штата

сотрудников, ремонту; сравнительный анализ за несколько лет, предложения по

улучшению состояния предприятия, учет доходов персонала, расходов на

транспортировку товара и т.д.).

В ОАО "Пеленг" используется

система централизованной обработки информации. В таких системах чаще всего

используются пакетный и интерактивный режимы.

Экономические задачи, решаемые в

пакетном режиме, характеризуются следующими свойствами:

1) алгоритм решения задачи

формализован, процесс её решения не требует вмешательства человека:

2) имеется большой объём входных

и выходных данных, значительная часть которых хранится на магнитных носителях;

3) расчёт выполняется для

большинства записей входных файлов;

4) большое время решения задачи

обусловлено большими объёмами данных;

5) регламентность, то есть

задачи решаются с заданной периодичностью.

При интерактивном режиме

пользователь имеет непосредственный доступ к одной ЭВМ или к вычислительному

комплексу, работающему как одна ЭВМ под управлением одной операционной системы.

В этом случае достаточно просто организовать работу пользователей с общей

базой, упрощается контроль целостности данных, их хранение и восстановление.

Основными факторами,

сдерживающими экономический рост ОАО "Пеленг", являются:

моральное и физическое старение

оборудования не позволяющее обеспечить изготовление высокоточных изделий при

низких трудовых и материальных затратах;

старение зданий и сооружений,

неприспособленность их к экономичному расходованию энергоресурсов;

отставание от

предприятий-конкурентов в части внедрения новых технологий, обеспечивающих

снижение затрат на производство и более высокий качественный уровень продукции.

Частные меры по устранению

вышеуказанных факторов не устраняют основной проблемы, что требует комплексного

подхода к её решению. Таковым является использование имеющегося потенциала с

проведением мероприятий по техническому перевооружению предприятия, предусматривающих

реконструкцию действующих производств и систем энергообеспечения, приобретение

и изготовление нового оборудования, модернизацию действующего, внедрение новых

технологий изготовления и отделки деталей приборов.

Результатом реализации перечисленных

мероприятий должны стать повышение конкурентоспособности продукции за счёт

снижения себестоимости (снижение трудовых, материальных и энергозатрат) и повышения

качества, а также обеспечение технологических возможностей реализации

разработок и изготовления новых видов продукции с перспективой роста объёмов

производства.

Минимально необходимые затраты

на реализацию соответствующих мероприятий в сумме составляют 2780 млн. руб. РБ.

Финансовые возможности предприятия позволяют инвестировать указанные средства

за счет: амортизационных отчислений 2780 млн. руб.

Прогноз целевого показателя по

энергосбережению ОАО "Пеленг" на 2008 год составляет - 14%.

Программа по энергосбережению на

2008 год предусматривает выполнение 14 мероприятий и получение годового

экономического эффекта 1082 т. у. т. Затраты на внедрение мероприятий

запланированы в сумме 336,06 млн. руб., в том числе из инновационного фонда

Министерства промышленности - 54 млн. руб.

Наиболее эффективные мероприятия

Программы по энергосбережению:

1. Перевод снабжения завода

сжатым воздухом в 1-ю смену от компрессора 4ВМ10-120/9 (800Квт) на компрессор

2ВМ10-63/9 (300 кВт) центральной компрессорной станции за счет установки

локальных компрессоров ВК-60Е-8 (45кВт) в корпусе 61 и ВК-40Е-8 (30кВт) в корпусе

62. Годовая экономия составит 184,1 т. у. т.

2. Оснащение насосов оборотного

водоснабжения СОВ частотными преобразователями. Годовая экономия составит 53,7

т. у. т. Срок окупаемости 2,2 года. Установка частотного привода позволит поддерживать

оптимальное давление в системе оборотного водоснабжения в зависимости от

разбора.

3. Внедрение теплогенератора

серии G-175 для обеспечения температурного режима на механическом производстве

цеха 8. Годовая экономия составит 115,3 т. у. т. Срок окупаемости 2,5 года. В механическом

производстве цеха 8 необходимо поддержание температурного режима в пределах

20+3 гр.С. для обеспечения точных параметров оборудования участков

горизонтально-расточных станков, при обработке высокоточных деталей.

4. Замена выпрямительных

агрегатов на участке никель-хром цеха 13 на выпрямители инвекторного типа. Годовая

экономия составит 211,0 т. у. т. Срок окупаемости 0,6 года.

5. Модернизация сушильного

оборудования участка окраски жидкими эмалями (установка ИК-излучателей). Годовая

экономия составит 72,4 т. у. т. Срок окупаемости 0,6 года.

6. На трансформаторных

подстанциях ТП-14, ТП-6 ВЫВОД 2-х трансформаторовТМ-1000 ТМЗ-1000 на режим

питания эл/потребителей от одного трансформатора, второй трансформатор отключен

по высокой стороне. Годовая экономия составит 44,1 т. у. т. Срок окупаемости

4,4 года.

Производственная программа 2008

года ОАО "Пеленг" нацелена на насыщение рынков, как в РВ, так и в

странах дальнего и ближнего зарубежья товарами гражданского и народного

потребления отвечающими международным стандартам. Перспективное направление - производство

импортозамещающей продукции соответствующей по качеству зарубежным аналогам, но

не производящейся в Республике Беларусь (узлы тормозных систем для

большегрузных автомобилей). Выпуск продукции энергосберегающего характера (счетчики

газа, осветительная аппаратура). Особое внимание в планируемом периоде уделяется

выпуску экспортной, конкурентоспособной продукции, (продукция специального

назначения, товары гражданского назначения и товары народного потребления) обеспечивающей

поступление в Республику Беларусь валютной выручки.

В период 2006-2008 гг. планируется

разработка и внедрение новых изделий по следующим направлениям:

1. Узлы пневматической тормозной

системы грузовых автомобилей и пассажирских автобусов.

2. Совершенствование конструкции

и создание новых моделей бытовых счетчиков газа с целью снижения

материалоемкости и трудоемкости данного вида продукции.

3. Освоение производства ряда

типоразмеров ИК-излучателей и блоков управления к ним.

4. Освоение производства новых

моделей оптических прицелов, приборов наблюдения, экспортно-ориентированных

приборов ночного видения.

5. Модернизация компрессоров

хладоновых с целью расширения области их применения в холодильной аппаратуре.

В период 2008 г. продолжится

поиск новых направлений производства продукции, в том числе

поисково-экспериментальные и опытно-конструкторские работы по созданию

счетчиков газа на базе электронных методов определения расхода, создание

компрессоров, работающих на перспективных хладонах, нагревателей на базе

источников типа КГМ и КГТ, позисторных нагревателей, специальных осветительных

приборов для учебных классов и т.п.

Зарубежным связям и экспорту

продукции ОАО "Пеленг" придаёт большое значение. Работы в этой

области ведутся по направлениям:

поставка выпускаемой продукции

на экспорт;

развитие сотрудничества в

области производства продукции, создания сервисных центров и освоения новых

технологий.

ОАО "Пеленг" поставляет

на экспорт специальную технику, различные оптические приборы и устройства (прицелы

для стрелкового оружия, приборы наблюдения, приборы ночного видения, объективы

и др.)

В области производства

военно-технического и двойного назначения ОАО "Пеленг" занимает одно

из лидирующих положений среди оптических предприятий СНГ по направлениям:

прицелы-приборы наведения и

лазерные дальномеры системы управления огнём танков и боевых машин пехоты;

прицелы для стрелкового оружия,

гранатомёты;

приборы ночного видения,

зрительные трубы и бинокли.

В 2007-2009 годах главным

направлением будет оставаться экспорт продукции в РФ и дальнее зарубежье, в том

числе через спецэкспортёров. Для выполнения уже подписанных экспортных

контрактов разработаны и осваиваются в производстве: бинокль ночного видения (прибор

наблюдения со сменными объективами Iх и 4х), коллиматор холодной пристрелки

оптических прицелов, коллиматор холодной пристрелки механических прицелов,

прицел коллиматорный с красной точкой РК-А, прицел коллиматорный с красной

точкой PG-K для гранатомёта, очки ночного видения NV/G-14.

Финансово - хозяйственная

деятельность предприятия - поступление и расходование денежных средств в

процессе выполнения производственного плана. Осуществляя финансовую

деятельность, предприятие обеспечивает поступление выручки от реализации

продукции, производит расчеты с поставщиками за сырье и материалы, выплачивает

заработную плату рабочим и служащим, погашает свои обязательства перед бюджетом

и банками.

Финансовая деятельность

предприятия связана главным образом с организацией и рациональным

использованием оборотных средств. Образование производственных запасов,

финансирование затрат на производство, реализация продукции и связанные с ними

расчеты с поставщиками и покупателями, рабочими и служащими, финансовыми

органами и банками - все это движение оборотных средств предприятия.

На 2008 год планируется довести

объем выручки до 136,8 млрд. руб. в отпускных ценах. Прибыль от реализации

продукции при этом составит 13,2 млрд. руб., от всей деятельности - 12,4 млрд. руб.

Чистый доход предприятия предполагается в размере 9283 млн. руб.

Численность работающих на ОАО

"Пеленг" за 2007 г. составила 2939 чел., за 2006 г. численность

работников составила 2901 чел. По своим должностным обязанностям весь персонал

подразделяется на управленческий персонал (руководители), инженерно-технические

работники (специалисты), служащие и рабочие.

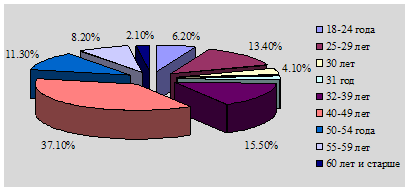

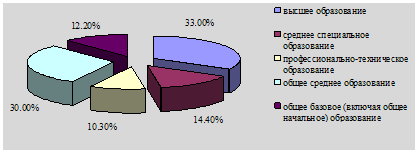

Данные о возрастном и

образовательном уровне работников ОАО "Пеленг" приведены на рисунках 5

и 6.

Рисунок 5. Возрастной

уровень работников ОАО "Пеленг" по состоянию на 01.01.2007г.

Рисунок 6. Образовательный

уровень работников ОАО "Пеленг" по состоянию на 01.01.2007г.

Начисление заработной платы на ОАО

"Пеленг" производится в соответствии с действующими Постановлениями

Кабинета Совета Министров Республики Беларусь и единым тарифно-квалификационным

справочником.

Одним из важнейших условий

успешной работы любого предприятия является постоянный состав работающих. Поэтому

при анализе выполнения трудовых показателей целесообразно изучать изменения

численности состава работающих, которые обычно осуществляются путем определения

оборота рабочей силы, то есть изменения ее численности, интенсивность которого

характеризуется коэффициентом оборота, определением текучести рабочей силы,

интенсивность которой характеризуется коэффициентом текучести. Среди

экстенсивных факторов важное место занимает сокращение текучести персонала и

создания стабильных трудовых коллективов.

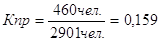

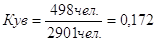

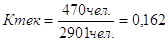

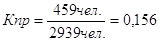

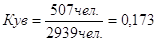

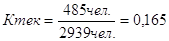

Для характеристики движения

рабочей силы ОАО "Пеленг" рассчитаем и проанализируем динамику коэффициентов

движения рабочей силы:

1) коэффициент по приему рабочих

(Кпр):

;

;

2) коэффициент по увольнению

рабочих (Кув):

;

;

3) коэффициент текучести кадров

(Ктек):

;

;

4) коэффициент общего оборота

рабочей силы (Коб):

.

.

2006 год:

2007 год:

Данные о текучести кадров ОАО

"Пеленг" приведены в таблице 5.

Таблица 5. Данные о

текучести кадров ОАО "Пеленг"

| Показатели |

2006 год |

2007 год |

Отклонение |

| 1. Среднесписочная численность работников |

2901 |

2939 |

+38 |

| 2. Принято работников |

460 |

459 |

-1 |

| 3. Уволено работников |

498 |

507 |

+9 |

| 4. Коэффициенты |

|

|

|

| - по приему |

0,159 |

0,156 |

-0,003 |

| - по увольнению |

0,172 |

0,173 |

+0,001 |

| - стабильности кадров |

0,162 |

0,165 |

+0,003 |

| - текучести кадров |

0,33 |

0,329 |

-0,001 |

Как видно из таблицы 5, не все

коэффициенты движения рабочей силы имеют положительную динамику. Коэффициент по

приему снизился в динамике на 0,003. Положительной тенденцией в движении кадров

ОАО "Пеленг" в отчетном периоде является снижение коэффициента

текучести кадров. Коэффициент текучести кадров за 2007 г. составил 0,329 и

снизился на 0,001. Коэффициент стабильности кадров увеличился на 0,003.

Проведем анализ показателей по

труду и заработной плате ОАО "Пеленг", для чего составим таблицу 6.

Таблица 6. Анализ

показателей по труду и заработной плате ОАО "Пеленг" за 2006-2007 гг.

| Показатель |

2006 г. |

2007 г. |

Отклонение (+/-) |

Темп роста,% |

| Среднесписочная численность работников, чел. |

2901 |

2939 |

+38 |

101,3 |

| Фонд заработной платы, млн. руб. |

20163,1 |

25657,5 |

+5494,4 |

127,2 |

| Выручка от реализации, млн. руб. |

63296 |

82297 |

+19001 |

130,0 |

| Фонд заработной платы в% к выручке |

31,86 |

31,18 |

-0,68 |

- |

| Среднемесячная заработная плата, тыс. руб. |

579,2 |

727,5 |

+148,3 |

125,6 |

| Производительность труда, млн. руб. |

21,82 |

28,0 |

+6,18 |

128,3 |

Фонд заработной платы ОАО "Пеленг"

увеличился по сравнению с 2006 г. на 5494,4 млн. руб. (или на 27,2%),

среднемесячная заработная плата увеличилась на 148,3 тыс. руб. (или на 25,6%). Изменение

фонда заработной платы работников обеспечено ростом средней зарплаты. В связи с

ростом выручки произошел рост производительности труда на 6,18 млн. руб. или на

28,3%.

Эффективная работа предприятия

возможна в том случае, если темпы роста производительности труда опережают

темпы роста средней заработной платы. ОАО "Пеленг" имеет

благоприятную тенденцию опережения роста производительности труда (128,3%) по

сравнению с ростом средней заработной платы (125,6%).

Коэффициент опережения равен:

Коп = Игв

/ Исз = 1,283/1,256 = 1,022.

Для определения суммы экономии (-Э)

или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений

между темпами роста производительности труда и его оплаты, воспользуемся

следующей формулой:

Э = ФЗП2007 × (Исз

- Игв) / Исз.

Э = 25657,5 млн. руб. × (1,256 - 1,283) / 1,256 = - 551,55 млн. руб.

Таким образом, наблюдается экономия фонда заработной платы ОАО

"Пеленг" за 2007 г. на сумму

551,55 млн. руб.

Важной задачей анализа является

определение эффективности использования фонда заработной платы (таблица 7).

Таблица 7. Анализ

показателей эффективности использования фонда заработной платы ОАО "Пеленг"

за 2006-2007 гг.

| Показатель |

2006 г. |

2007 г. |

Отклонение (+/-) |

Темп роста,% |

| 1. Выручка на рубль ФЗП |

3,14 |

3,21 |

+0,07 |

102,2 |

| 2. Прибыль на рубль ФЗП |

0,12 |

0,08 |

-0,04 |

66,7 |

| 3. ФЗП на 1 работника |

6,95 |

8,73 |

+1,78 |

125,6 |

| 4. Выручка на 1 работника |

21,82 |

28,0 |

+6,18 |

128,3 |

| 5. Интегральный показатель эффективности использования ФЗП |

0,61 |

0,51 |

-0,1 |

83,6 |

| 6. Соотношение темпов роста производительности труда и средней

заработной платы |

- |

1,022 |

- |

- |

| 7. Уровень фонда заработной платы в% к выручке |

31,86 |

31,18 |

-0,68 |

- |

Результаты расчетов показывают,

что показатель стимулирования выручки увеличился на 2,2%, показатель

стимулирования прибыли снизился на 33,3%. Показатель материальной

заинтересованности работников увеличился на 25,6%. Следует отметить, что

интегральный показатель эффективности использования фонда заработной платы

снизился на 0,1 или на 16,4%.

В таблице 8 приведены

коэффициенты эффективности использования фонда заработной платы ОАО "Пеленг"

за 2006-2007 гг.

Таблица 8. Коэффициенты

эффективности использования фонда заработной платы ОАО "Пеленг" за

2006-2007 гг.

| Коэффициенты |

Расчет |

| 1. Отношение индекса выручки к индексу ФЗП |

1,3/1,272 = 1,022 |

| 2. Отношение индекса выручки на одного работника к индексу ФЗП |

1,283/1,272 =

1,009 |

| 3. Отношение индекса ФЗП к индексу численности |

1,272/1,013 = 1,256 |

| 4. Отношение индекса прибыли к индексу ФЗП |

0,783/1,272 = 0,616 |

Из данных таблицы 8 видно, что

из 4 коэффициентов эффективности использования фонда заработной платы только

один коэффициент ниже 1, таким образом, использование фонда заработной платы ОАО

"Пеленг" можно признать эффективным.

Рост уровня заработной платы

работников ОАО "Пеленг" будет обеспечен за счет следующих факторов:

оптимизация структуры

численности подразделений предприятия;

повышение производительности

труда;

внедрение технически-обоснованных

норм времени, на основании совершенствования технологических процессов,

внедрения прогрессивного оборудования;

совершенствования системы оплаты

труда;

совершенствование структуры

заработной платы;

совершенствование системы

стимулирующих выплат в целях повышения мотивации труда.

В качестве моральных "стимулов"

считаю целесообразным применение на ОАО "Пеленг":

1) трудового стимулирования (предоставление

возможности продвижения по службе, повышение роли сотрудников в участии

управлением предприятием);

2) предоставление возможности

хорошо проявившим себя в результатах работы сотрудникам возможность

дополнительного обучения, повышения квалификации, выплата внеочередных премий.

В целях заинтересованности

работников ОАО "Пеленг" в увеличении объемов отгрузки и реализации

продукции завода, расширении и поиске новых рынков сбыта, предусмотрены

следующие виды доплат:

1) для руководителей,

специалистов и служащих отделов сбыта (за исключением коммерческих агентов и

начальника отдела сбыта) при перевыполнении плана по реализации начисленная

сумма приработка работникам увеличивается на 2% за каждый процент

перевыполнения плана;

2) начисление приработка

работникам занятым рекламно-выставочной деятельностью производится по

представлению отчета выполненных работ за месяц в следующих размерах:

а) за выполнение работ

рекламно-выставочной деятельности - 70% должностного оклада;

б) за реализацию продукции за

пределы Республики Беларусь по заключенным договорам на выставках-ярмарках - 1%

от суммы реализации в течение одного года после поставки первой партии

продукции.

3) начисление приработка

работникам маркетинговой службы производится в следующих размерах:

а) за выполнение работ

маркетинговой службы - 50% должностного оклада;

б) при запуске в производство

изделий, предложенных к разработке работниками отдела маркетинга - 2% от сумы

реализованной продукции в течение 1-ого года выпуска и 1% в течение 2-ого года

выпуска;

в) при реализации

серийно-выпускаемой продукции на новые рынки - 2% от сумы реализованной

продукции в течение 1-ого года реализации и 1% в течение 2-ого года реализации

с момента реализации первой партии изделий.

4) приработок заместителю

начальника отдела корректируется на процент выполнения установленного отделу

плана по реализации продукции.

1.

Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред.

Л.Л. Ермолович. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 576 с.

2.

Аникеев И.М., Аникеева И.С. Основы финансового аудита. - Мн.: Белмаркет,

1995. - 80 с.

3.

Гончаров В.И. Технология и инструменты эффективного управления

предприятием. - Мн.: НИУ, 2000. - 160 с.

4.

Ильин А.И., Синица Л.М. Планирование на предприятии: Учебное пособие. В

2-х частях. - Мн.: ООО "Новое знание", 2000. - 728 с.

5.

Кивачук В.С. Оздоровление предприятия: экономический анализ - Мн.: Амалфея,

2002. - 384 с.

6.

Производственный менеджмент. Управление предприятием: Учеб. пособие / С.А.

Пелих, А.И. Гоев, М.И. Плотницкий и др.; Под ред. проф. С.А. Пелиха. - Мн.: БГЭУ,

2003. - 555 с.

7.

Раицкий К.А. Экономика предприятия: Учебник для ВУЗов. - 3-е изд.,

перераб. и доп. - М.: "Дашков и К", 2002. - 1012 с.

8.